Elections Cap’Orange : vote électronique du 7 janvier 8h au 13 janvier 14h

Du 7 au 13 janvier prochains, tous les porteurs de part du fonds Cap’Orange sont appelés à élire leurs représentants au Conseil de Surveillance du fonds.

Les salariés actionnaires peuvent enfin prendre le pouvoir !

La directive européenne du 11 juillet 2007 sur le droit des actionnaires (2007/36/CE) et les recommandations de l’AMF (Autorité des Marchés Financiers) imposent une gouvernance majoritaire des salariés dans les fonds d’épargne salariale. La CFE-CGC & l’ADEAS se battent depuis 3 ans pour qu’elles soient appliquées à Orange… et il était impossible de créer un nouveau fonds sans respecter ces règles. C’est pourquoi vous allez élire vos représentants au Conseil de Surveillance du fonds Cap’Orange, première étape vers la régularisation de la gouvernance des fonds du PEG (Plan Epargne Groupe) d’Orange.

Cap’Orange : première étape.

Le fonds Cap’Orange résulte de la dernière Offre Réservée aux Personnels d’Orange, à laquelle plus de 32 000 personnes ont souscrit. Les 16 millions d’actions, acquises au prix unitaire de 9,69 €, représentent 0,6% du capital d’Orange, qui s’ajoutent aux autres actions détenues par le personnel (essentiellement dans le fonds Orange Actions du PEG).

Les personnels détiennent désormais 5,13% du capital de l’entreprise. La loi n° 2014-384 du 29 mars 2014, dite « loi Florange » stipule que les actions au nominatif détenues depuis plus de 2 ans donnent des droits de vote doubles : en 2016, les personnels disposeront donc de plus de 10% des droits de vote à l’Assemblée Générale (AG) des actionnaires d’Orange.

A quoi sert le Conseil de Surveillance du fonds Cap’Orange ?

Le Conseil de Surveillance représente les actionnaires du fonds. Cap’Orange étant exclusivement composé d’actions Orange :

– Il vote les résolutions proposées par le Conseil d’Administration d’Orange en AG des actionnaires. S’agissant d’un vote en bloc, il a un poids supérieur aux votes des actionnaires individuels.

– Il peut poser des questions et proposer des résolutions à l’Assemblée Générale des actionnaires d’Orange

Bien sûr, le Conseil de Surveillance supervise la gestion du fonds. Les personnels devenant majoritaires de droit, ils pourront influer sur la gestion, par exemple pour limiter les frais facturés par la banque gestionnaire (Amundi).

Que défend la CFE-CGC dans le cadre de l’actionnariat salariés ?

La CFE-CGC siège depuis l’origine dans tous les fonds du PEG d’Orange. C’est ainsi qu’elle peut, avec l’ADEAS, vous proposer régulièrement une lettre de l’Epargne et de l’Actionnariat Salariés, ainsi que des Flashs pratiques, qui permettent à chacun de mieux gérer son épargne salariale.

Agir au travers de l’actionnariat salarié est aussi l’une des rares occasions pour le personnel d’intervenir directement sur les questions de stratégie et de gouvernance de l’entreprise.

Baisser le dividende pour assurer la pérennité d’Orange

En 2012, seule année où la Direction a accepté de ne pas prendre part au vote afin de laisser les représentants des personnels définir les résolutions qu’ils souhaitaient présenter à l’AG des actionnaires, le fonds Orange Actions a proposé une résolution alternative à celle du Conseil d’Administration sur le montant du dividende (1 € par action au lieu de 1,40 €). La baisse du dividende, demandée par la CFE-CGC & l’ADEAS depuis 2008, apparait en effet nécessaire pour préserver les capacités d’investissement et de développement de l’entreprise. 15% des actionnaires ont voté cette résolution, soit 3 fois plus que les seuls personnels actionnaires. Une petite vidéo explicative ?

Défendre l’intérêt des personnels actionnaires, en demandant l’application des lois de privatisation…

Nombre d’entre vous se souviennent d’Orange Success. La CFE-CGC a été la seule organisation à identifier que les modalités d’attribution des actions définie par le Ministère de l’Economie s’étaient faite au profit des banques, au détriment des personnels, et au mépris des lois de privatisation. Elle a porté l’affaire devant le Conseil d’Etat, qui lui a donné raison en novembre 2011. Mais la Direction a considéré qu’il s’agissait d’un avertissement sans frais, et ni elle, ni l’Etat n’ont finalement procédé à une action corrective !! La CFE-CGC a décidé de poursuivre l’action judiciaire pour permettre aux personnels d’être dédommagés de leur préjudice, évalué à environ 800 euros par souscripteur.

… et leur rétablissement

En octobre 2014, la cession d’une partie des actions Orange détenues par BPI France sans qu’aucune Offre Réservée aux Personnels (ORP) n’ait eu lieu, nous a mis la puce à l’oreille. La CFE-CGC & l’ADEAS ont découvert que le gouvernement avait discrètement abrogé par ordonnance les lois de privatisation obligeant l’Etat à proposer systématiquement aux personnels des anciennes entreprises publiques 10% de toute cession de capital par l’Etat. Nous avons écrit au Ministère de l’Industrie pour demander non seulement le rétablissement des droits du personnel lors des ventes de l’Etat, mais aussi l’organisation d’une nouvelle ORP dans le cadre de la cession de capital de BPI France. Nous avons obtenu le soutien de la confédération CFE-CGC dans cette requête, et celui d’un député, qui a posé une question écrite au Gouvernement, dont la réponse n’a pas encore été fournie. La CFE-CGC & l’ADEAS se battront jusqu’à ce que les personnels d’Orange soient intégralement rétablis dans leurs droits, y compris par l’organisation d’une ORP portant sur les 5 millions d’actions auxquelles ils avaient droit dans le cadre de la cession de BPI France (ce qui n’est pas le cas de tout le monde…)

Porter plainte contre la retraite chapeau de D. Lombard

A priori, il semble y avoir peu de rapport entre la dernière action menée par la CFE-CGC et l’actionnariat salariés… et pourtant. C’est bien dans le cadre du travail de ses experts sur les documents de référence de l’entreprise présentés aux Assemblées Générales que la CFE-CGC s’est interrogée sur les montants provisionnés et versés à D. Lombard au titre d’une retraite chapeau. Les questions écrites à l’Assemblée Générale proposées par la CFE-CGC dans le cadre du fonds Orange Actions en 2013 ont été censurées par la Direction (qui peut toujours le faire dans ce fonds). C’est donc l’ADEAS qui a posé la question de la retraite chapeau de D. Lombard, afin d’obtenir les informations nécessaires à la poursuite de nos investigations.

La CFE-CGC a porté plainte en mai 2014 pour que le Procureur de la République diligente une enquête. La CFE-CGC a été entendue le 5 novembre 2014. Cette plainte a fait grand bruit dans les médias et à l’Assemblée Nationale, et le Ministre de l’Economie a dû s’engager à trouver une solution pour « supprimer les retraites-chapeau et les remplacer par un régime de droit commun plus lisible pour tous les Français », soit exactement les principes que nous défendons.

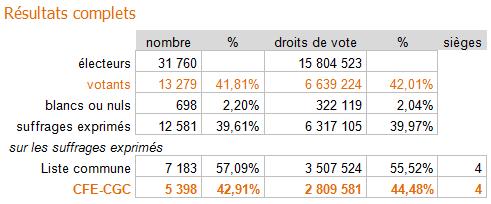

La CFE-CGC Orange, avec le soutien de l’ADEAS, poursuivra sa défense énergique de l’intérêt collectif des personnels actionnaires, avec d’autant plus de poids qu’elle aura de sièges dans le nouveau Conseil de surveillance de Cap’Orange.

Qui vote et comment ?

Seuls les personnels ayant souscrit à Cap’Orange sont appelés à voter. Les votes seront comptabilisés en fonction du nombre de parts détenues dans le fonds (1 part = 1 voix), comme c’est le cas en Assemblée Générale des Actionnaires.

Vos codes de vote électronique vous seront adressés par courrier à domicile à partir du 5 janvier. Le scrutin sera ouvert du mercredi 7 janvier 2015, 8h00 au mardi 13 janvier 2015, 14h00.

Vous avez des questions ?

3 de nos candidats se tiennent à votre disposition pour répondre à vos questions sur cette élection.

Sébastien Crozier – 06 86 27 32 72

Patrice Brunet – 06 89 30 40 23

Hélène Marcy – 06 71 27 05 86