L’Assemblée générale mixte d’Orange se tiendramardi 19 mai 2026 à 15h00, Salle Pleyel, 252 rue du Faubourg Saint-Honoré, 75008 Paris. Elle sera retransmise en direct sur le site https://www.oran.ge.com/fr/ag2026 Pour éviter de surcharger le réseau interne, utiliser un poste non connecté au réseau d’entreprise Orange ou au VPN si vous décidez de la regarder.

Le vote en ligne est ouvert du 27 avril 2026 au 18 mai 2026 15H heure de Paris.

Les questions écrites peuvent être envoyées jusqu’au jeudi 11 mai minuit.

Pour voter facilement, vous pouvez télécharger la feuille de vote (toutes les résolutions synthétisées en un feuillet recto-verso avec nos recommandations de vote).

Documentation

Toute la documentation utile est déposée sur le site institutionnel du Groupe accessible à http://gallery.orange.com dont :

La brochure de convocation

L’information sur le nombre d’actions et les droits de vote

Le formulaire de vote

Le document d’Enregistrement Universel 2025 qui contient toutes les informations utiles pour analyser les résultats et la gouvernance du Groupe.

Le bilan social

L’expression des élus du CSEC

Les modalités de mise à disposition ou de consultation des documents

Le BALO……

Le texte intégral des résolutions proposées au vote des actionnaires d’Orange est disponible dans la brochure de convocation

Page 23 pour les résolutions proposées par le Conseil d’administration d’Orange,

Page 24 pour les résolutions proposées par vos représentants dans le Conseil de surveillance du FCPE Orange Actions, qui s’exprime au nom des personnels actionnaires.

Toutes les modalités de participation à l’AG, en physique ou pour voter à distance, sont indiquées dans la brochure de convocation, pages 3 à 10, à lire avec attention :

Attention aux dates limites qui s’appliquent, tant pour voter par internet que pour demander une carte d’admission (avant lundi 18 mai 15 h pour le vote par internet et les demandes de carte d’admission passant directement par Uptevia – ajouter les délais d’échange entre le teneur de titres et Uptevia pour les titres au porteur ou au nominatif administré).

Pour entrer à l’AG, munissez-vous de votre carte d’admission ou de l’attestation de participation établie par votre intermédiaire financier, et d’une pièce d’identité.

Qui vote ?

Les actionnaires au nominatif pur

Si vous faites partie des personnels du Groupe Orange, vos actions au nominatif pur peuvent être :

Des actions achetées hors du PEG (Plan Épargne Groupe) dans le cadre des premières ORP (Offres Réservées aux Personnels) en 1997 et 1998 ;

Des actions gratuites (NExT Rewards ou Vision 2020 non transférées dans le PEG).

Elles sont gérées chez Uptevia (qui remplace BNP Paribas Securities Services). Si vous en détenez, vous pouvez poser des questions écrites, prendre part au vote des résolutions proposées à l’approbation des actionnaires, et participer physiquement à l’AG.

Les détenteurs d’actions au porteur ou au nominatif administré

Si vous avez procédé à des achats d’actions par l’intermédiaire de votre banque, vous pouvez également participer à l’AG et au vote. Les conditions de participation sont indiquées dans l’avis de convocation à l’AG. Soyez particulièrement attentifs aux délais d’échange avec votre intermédiaire financier pour faire part de vos votes et/ou demander une carte d’admission à l’AG.

Si vous avez uniquement des actions dans le PEG via le FCPE (Fonds Commun de Placement Entreprise) Orange Actions, vous ne pouvez pas participer à l’AG, et vous n’y votez pas. Votre vote est exprimé par le Conseil de surveillance du fonds Orange Actions que vous avez élu. Vous trouverez plus loin les votes réalisés par votre Conseil de surveillance et vos représentants CFE-CGC Orange.

Voter par internet du lundi 27 avril au lundi 18 mai 2026 à 15h00 (heure de Paris).

Attention : l’espace internet d’accès à votre compte, et donc à la plateforme de vote, change. Uptevia a adressé un mail aux détenteurs d’actions le 27/04/2026 (sur l’adresse mail qu’ils connaissent, qui peut être personnelle ou professionnelle, vérifiez bien toutes vos boites) avec les références client qui vous permettent de créer votre accès. Les anciens codes d’accès à BNP Planetshares ne fonctionnent plus. Le vote en ligne sera accessible à partir du menu « Assemblées Générales ». Si vous ne parvenez pas à créer votre accès, voici les coordonnées de l’équipe relations investisseurs : 0 800 007 535 depuis la France ou +33 1 49 37 82 36 depuis l’étranger de 9h à 18h du lundi au vendredi (heure de Paris).

Pour les actions au porteur : via votre compte titre, si votre établissement teneur de compte a adhéré à la plateforme VOTACCESS. Sinon, reportez-vous à l’avis de convocation pour voter par courrier ou donner procuration.

À noter :

Vous pouvez confier votre procuration au Président de l’AG, mais nous vous le déconseillons. En effet, pour toutes les procurations dont il dispose, le Président de l’AG approuve toutes les résolutions présentées par le Conseil d’administration, et donne un avis défavorable à toutes les autres résolutions, en particulier celles proposées par les représentants que vous avez élus au Conseil de surveillance du FCPE Orange Actions.

Si vous votez par internet, vous ne pourrez pas demander simultanément une carte d’admission pour entrer à l’AG. Vous pourrez tout de même y participer en vous présentant avec votre pièce d’identité (attention au temps d’attente), en précisant que vous ne demandez pas de boitier de vote.

Au 31/12/2025, les personnels actionnaires d’Orange détiennent 8,15% du capital et 13,28% des droits de vote en AG, toutes actions confondues (FCPE Orange Actions pour les personnels français, FCPE Orange International, actions détenues au nominatif pur par les personnels d’Orange). Suite à l’ORP Orange Together 2021, la quasi-totalité des personnels en France sont actionnaires d’Orange, essentiellement au travers du FCPE Orange Actions.

Si vous détenez uniquement des actions Orange dans le cadre du PEG d’Orange, ce chapitre vous permet de savoir comment ont voté vos représentants au Conseil de surveillance Orange Actions.

Si vous votez en tant qu’actionnaire individuel, vous y trouverez l’éclairage de la CFE-CGC Orange et de l’ADEAS sur le contenu concret des résolutions. Les votes des représentants CFE-CGC Orange sont notamment fondés sur notre analyse des résultats 2025 et l’expertise de nos représentants, dans les Conseils de surveillance des fonds du PEG, dans les Comités sociaux et économiques, dans les Comités de Groupe Europe & Monde, et au Conseil d’administration d’Orange.

Composition du Conseil de surveillance Orange Actions suite aux élections de novembre 2024

Les règles de l’élection sont celles du Code de commerce : le nombre de droits de vote (DDV) dépend du nombre d’actions détenues dans le FCPE Orange Actions.

Au sein du Conseil de surveillance, l’AASGO vote systématiquement pour toutes les résolutions présentées par le Conseil d’administration d’Orange, souvent rejointe par la CFDT. Ces deux organisations s’opposent notamment à ce que nous puissions présenter une résolution alternative sur le montant du dividende (cf. supra).

Vote des résolutions par le Conseil de surveillance du FCPE Orange Actions et explications de vote des représentants CFE-CGC Orange

Le règlement du Conseil de surveillance Orange Actions prévoit que les ABSTENSION sont décomptées comme des votes « CONTRE ». Les représentants CFE-CGC Orange utilisent cette modalité pour nuancer leur opposition à certaines résolutions.

En tant qu’actionnaire individuel, si vous souhaitez vous opposer à ces résolutions, vous devez voter CONTRE pour que vos votes soient comptabilisés comme tels. En effet, en Assemblée Générale, il est désormais possible de voter POUR, CONTRE, ou de s’ABSTENIR. Les abstentions sont comptabilisées pour établir le quorum, mais ne sont pas prises en compte dans le calcul de l’adoption ou du rejet de chacune des résolutions concernées.

Votre vote reste personnel et entièrement libre.

Résolutions proposées à titre ordinaire

Votées à la majorité simple

N°

Résolutions

CFE-CGC Orange (4 voix)

Conseil de surveillance Orange Actions (12 voix dont les 4 CGE-CGC)

1

Approbation des comptes annuels de l’exercice clos le 31 décembre 2025

abs

7 pour 5 abs

2

Approbation des comptes consolidés de l’exercice clos le 31 décembre 2025

abs

7 pour 5 abs

3

Affectation du résultat de l’exercice clos le 31 décembre 2025, tel que ressortant des comptes annuels 0.75€ pour cette année identique à l’an dernier

Contre

7 pour 5 contre

Depuis plusieurs années, la Direction ne se préoccupe que du rendement de l’action, ou plus exactement du TSR (Total Shareholder Return), soit le retour sur investissement pour l’actionnaire, qui fait partie des indicateurs utilisés pour valider le plan d’actions gratuites (dites « de performance » ou LTIP) versées chaque année aux cadres dirigeants.

TSR = Total Shareholder Return (« rendement total pour l’actionnaire »). Indicateur de performance qui mesure la rentabilité globale d’un investissement en actions, en prenant en compte l’évolution du prix de l’action et les dividendes versés (réinvestis). Formule simplifiée : [(Prix final de l’action + dividendes reçus) – Prix initial de l’action] / Prix initial de l’action.

Contrairement à ce qui est perpétuellement répété par nos Dirigeants et les observateurs à vision court-termiste, verser un tel niveau de dividende :

Ne contribue pas à une meilleure valorisation du cours de l’action (au contraire, cela érode le cours sur le long terme, même Vernimmen le rappelle), alors qu’Orange a besoin d’améliorer sa capitalisation boursière, dans l’intérêt de ses actionnaires de long terme, comme pour permettre des opérations de rapprochement ou d’échanges de titres qui ne soient pas pénalisantes pour Orange ;

Ne permet pas de constituer des réserves, dans une période où elles sont particulièrement nécessaires pour assurer le futur de l’entreprise (réduire nos émissions carbone et nos consommations énergétiques, transformer efficacement nos activités sur le segment entreprises, faire face aux évolutions rapides dans le domaine du numérique…).

Rien n’est fait pour constituer un “trésor de guerre” pour préparer le futur, tout au contraire.

Les représentants CFE-CGC Orange, avec le soutien de la CGT, souhaitaient présenter une résolution alternative pour un dividende limité à 0,50 par action, afin de conserver davantage de moyens pour que le Groupe investisse, en R&D, ou dans des acquisitions pertinentes pour renforcer Orange. Les représentants de la CFDT et de l’AASGO, qui ont voté POUR le dividende à 0,75 € par action, s’y sont évidemment opposé.

N°

Résolutions

CFE-CGC Orange (4 voix)

Conseil de surveillance Orange Actions (12 voix)

4

Conventions visées aux articles L. 225-38 et suivants du Code de commerce Accord avec BNP Paribas pour accompagner les clients Orange Bank

Abs

7 pour 5 abst

Nous ne connaissons pas les détails des conventions auxquelles les dirigeants sont liées et ces dernières ne sont pas communiquées.

N°

Résolutions

CFE-CGC Orange (4 voix)

Conseil de surveillance Orange Actions (12 voix)

5

Renouvellement du mandat d’administrateur de Jacques Aschenbroich

Abs

7 pour 4 abst 1 contre

6

Renouvellement du mandat d’administrateur de Valérie Beaulieu Administratrice indépendante

Abs

7 pour 5 abst

7

Approbation des informations mentionnées au titre de la politique de rémunération à l’article L. 22-10-9 I. du Code de commerce, en application de l’article L. 22-10-34 I. du Code de commerce sections 5.4.1 et 5.4.2 du document d’enregistrement universel (conformité des informations fournies sur la rétribution des dirigeants avec les règles légales en vigueur)

Pour

11 pour 1 contre

8

Approbation des éléments de rémunération versés au cours de l’exercice clos le 31 décembre 2025 ou attribués au titre du même exercice à Mme Christel Heydemann, directrice générale, en application de l’article L. 22-10-34 II. du Code de commerce

Contre

7 pour 5 contre

9

Approbation des éléments de rémunération versés au cours de l’exercice clos le 31 décembre 2025 ou attribués au titre du même exercice à M. Jacques Aschenbroich, président du Conseil d’administration dissocié, en application de l’article L. 22- 10-34 II. du Code de commerce

Contre

7 pour 5 contre

10

Approbation de la politique de rémunération pour l’année 2026 de la Directrice générale, en application de l’article L. 22-10-8 du Code de commerce

Contre

3 pour 9 contre

11

Approbation de la politique de rémunération pour l’année 2026 du président du Conseil d’administration, en application de l’article L. 22-10-8 du Code de commerce

contre

7 pour 5 contre

12

Approbation de la politique de rémunération pour l’année 2026 des administrateurs, en application de l’article L. 22-10-8 du Code de commerce.

Abs

7 pour 1 abst 1 contre

13

Autorisation à conférer au Conseil d’administration à l’effet d’acheter ou de transférer des actions de la Société

Pour

11 pour 1 abst

Résolutions à titre extraordinaire

N°

Résolutions

CFE-CGC Orange (4 voix)

Conseil de surveillance Orange Actions (12 voix)

14

Modification de l’article 13 des statuts afin de prendre en compte les nouvelles règles d’équilibre entre les hommes et les femmes composant le CA

Contre

7 pour 1 abst 4 contre

La CFE-CGC Orange conteste les modalités de mise en place de cette directive appliquée à orange et ne se positionne pas pour la révocation des collègues salariés

N°

Résolutions

CFE-CGC Orange (4 voix)

Conseil de surveillance Orange Actions (12 voix)

15

Autorisation donnée au Conseil d’administration, à l’effet de procéder à l’attribution gratuite d’actions de la Société au bénéfice de dirigeants mandataires sociaux exécutifs et de certains membres du personnel du groupe Orange entraînant la suppression du droit préférentiel de souscription des actionnaires (LTIP)

Abs

7 pour 5 abst

Cette résolution concerne les actions destinées au LTIP (Long Term Incentive Plan), qui réserve des actions gratuites aux dirigeants mandataires sociaux et à certains cadres dirigeants sous réserve d’atteinte d’objectifs. La distribution aux cadres dirigeants n’est plus uniforme selon leur appartenance aux groupes « executives » et « leaders » comme par le passé.

Nous ne sommes pas opposés « par principe » à ces LTIP, mais nous dénonçons l’absence d’équité entre les dirigeants et l’ensemble des personnels :

depuis 2017, un nouveau LTIP est proposé chaque année pour les dirigeants, alors que les personnels n’ont eu droit qu’à une seule opération d’Attribution Gratuite d’Actions (Orange Vision 2020) ;

le LTIP permet aux dirigeants d’obtenir chaque année en moyenne 25 fois plus d’actions que celles qui ont été distribuées à chaque salarié dans le cadre de l’opération Orange Vision 2020.

Tant que chaque LTIP ne sera pas associé à une opération pour tous les personnels (Offre réservée aux personnels ou Attribution gratuite d’actions), la CFE-CGC Orange ne pourra pas cautionner le LTIP réservé à une petite minorité (environ 1 200 personnes à l’échelle du Groupe)

Nous poursuivons notre demande d’une AGA (attribution gratuite d’actions) à tous les salariés, AGA qui est toujours à ce jour refusé au CS OA

N°

Résolutions

CFE-CGC Orange (4 voix)

Conseil de surveillance Orange Actions (12 voix)

16

Délégation de compétence au Conseil d’administration, à l’effet d’émettre des actions de la Société ou des valeurs mobilières complexes, réservées aux adhérents de plans épargne entrainant la suppression du droit de souscription des actionnaires

Pour

12 pour

17

Autorisation au Conseil d’administration, à l’effet de réduire le capital par annulation d’actions

Contre

9 contre 3 pour

18

Pouvoir de formalités

Pour

12 pour

19

Ratification de la modification de l’article 21 des statuts pour prise en compte de la nouvelle date d’enregistrement à J-5

Pour

12 pour

Résolutions à titre ordinaire

N°

Résolutions

CFE-CGC Orange (4 voix)

Conseil de surveillance Orange Actions (12 voix)

20

Révocation Mr Chaussonneaux

Contre

12 contre

21

Révocation Mr Gimeno

Contre

12 contre

22

Révocation Mr Crozier

Contre

7 pour 1 abst 4 contre

23

Nomination du binôme représentant les membres du personnel actionnaires

Contre

8 pour 4 contre

Nous sommes contre la révocation des 3 représentants au CA qui ont été élus au mois de Novembre 2024 par vote démocratique.

Concernant la résolution 23, la CFE-CGC Orange considère qu’il y a encore des procédures juridiques en cours et que nommer un nouveau binôme peut entraîner de nouvelles complications à venir.

Une Résolution (nommée A) est proposée par le Conseil de surveillance Orange Actions A

A

Un plan LTIP pour tous les salariés

Pour

12 pour

Résolution non retenue par le Conseil d’administration réuni le 1er avril demandant le LTIP pour tous les salariés.

Si vous détenez des actions au nominatif pur ou au porteur, vous pouvez adresser vos questions écrites à l’adresse assemblee.generale@orange.com, au plus tard 4 jours ouvrés avant la date de l’Assemblée générale, soit cette année le 15 mai. Pour les actions au porteur, votre courriel doit être systématiquement accompagné d’une attestation de participation à l’Assemblée générale fournie par votre intermédiaire financier. Pour les actions détenues au nominatif pur (chez Uptevia), vous êtes connus dans les livres de l’entreprise et vous n’avez pas besoin d’attestation

À partir du 1er juin 2026, les actions souscrites dans le cadre de l’ORP Together 2021 deviennent disponibles. Vous allez donc pouvoir en disposer selon vos souhaits, avec des modalités différentes selon les formules que vous aviez souscrites.

La CFE-CGC Orange et l’ADEAS n’ont pas de préconisation particulière sur les placements judicieux à réaliser, et nous n’avons d’ailleurs pas le droit d’en formuler, n’étant pas des conseillers financiers. Vos choix dépendent de vos besoins en cash et de votre stratégie d’investissement, notamment du niveau de risque que vous souhaitez prendre pour faire fructifier votre épargne. Rappelons à cet égard que les performances passées ne préjugent pas des performances futures.

Pour vous informer sur les marchés financiers et la conjoncture, vous pouvez consulter l’actualité proposée sur la page d’accueil d’Amundi.

Rappel des points clefs de l’ORP Together 2021

Cette opération a distribué au total 26 millions d’actions Orange (0,98% du capital) aux personnels et anciens personnels d’Orange, selon les modalités ci-dessous. Les montants indiqués correspondent à la valeur maximale de souscription après écrêtage.

Pour les retraités

Décote de 30% sur le prix des actions, sans abondement employeur ni garantie possible.

Versement maximum après écrêtage

2 630,00 €

Nombre maximum d’actions reçues

396,08

Prix de revient par action

6,64 €

Pour tous les personnels en activité, qu’ils aient souscrit ou non

400 € bruts en actions gratuites.

Abondement net

361,20 €

Nombre d’actions reçues

54,40

Prix de revient par action

0,00 €

Pour les personnels en activité ayant souscrit aux offres Classique ou Garantie

Décote de 30% sur le prix des actions + abondement employeur (sauf souscriptions par arbitrage depuis des fonds non disponibles, qui n’étaient pas abondés).

Les deux offres pouvaient être mixées, sans impact sur le niveau d’abondement et le prix de revient par action.

Versement maximum après écrêtage

1 315,00 €

Abondement net

1 187,45 €

Total investissement

2 502,45 €

Nombre d’actions reçues

376,87

Prix de revient par action

3,49 €

Orange Actions Garanti 2021 : choisissez avant le 30/04/2026

Si vous détenez des parts du compartiment Orange Action Garanti 2021, vous avez reçu un courriel d’Amundi. Vos choix sont à exprimer sur le site d’Amundi avant le 30/04/2026, avec vos identifiants personnels de connexion.

Vous avez 3 possibilités :

Laisser vos parts dans le compartiment Orange Actions Classique parts C. Leur valeur continuera d’évoluer avec le cours de l’action Orange, mais vous ne disposerez plus de la garantie, qui s’arrête le 1/06/2026. Vous toucherez le solde du dividende versé au titre des résultats 2025, soit, sous réserve d’approbation par l’AG des actionnaires, 0,45 € par action, qui sera payé le 15 juin. Le montant qui vous revient servira à acheter des parts supplémentaires qui s’ajouteront à vos avoirs (pour les parts C, les dividendes sont capitalisés dans le fonds à chaque fois qu’ils sont versés).

Si vous n’exprimez aucun choix, c’est la solution qui s’appliquera automatiquement.

Arbitrer vos avoirs vers un autre fonds du PEG Orange Le total de vos avoirs dans le fonds Orange Actions Garanti 2021 sera réinvesti dans le fonds que vous aurez choisi, et soumis à la performance de ce nouveau fonds, sans garantie. Vos avoirs dans le nouveau fonds seront visibles à partir du 10/06/2026.

Demander le paiement de vos avoirs en cash Vous recevrez le paiement sur votre compte bancaire à partir du 3/06/2026, déduction faite des prélèvements sociaux sur les plus-values réalisées, qui s’élèvent désormais à 18,6% suite à l’augmentation de la CSG au 1/01/2026. Le capital et les plus-values sont exonérés d’impôt sur le revenu.

Si vous choisissez les solutions 1 ou 2, vos avoirs deviennent disponibles, et vous pourrez en demander le remboursement à tout moment à partir du 10/06/2026. Vous pourrez également déplacer vos avoirs librement entre les différents fonds du PEG.

Si vous voulez bénéficier du solde du dividende, il est judicieux d’opter pour la solution 1 et de laisser vos avoirs dans le compartiment Orange Actions Classiques parts C jusqu’au 15/06.

Estimer vos gains

Ce que vous toucherez au moment du débouclage est calculé selon la formule suivante : Prix de souscription + (moyenne des relevés mensuels – prix de souscription) x 1,43.

Exemple théorique

Nombre de parts détenues : 1 part

Prix d’acquisition (prix de référence diminué de la décote de 30%) : 6,64 €

Nous ne disposons pas de la moyenne des relevés mensuels permettant d’actualiser le calcul.

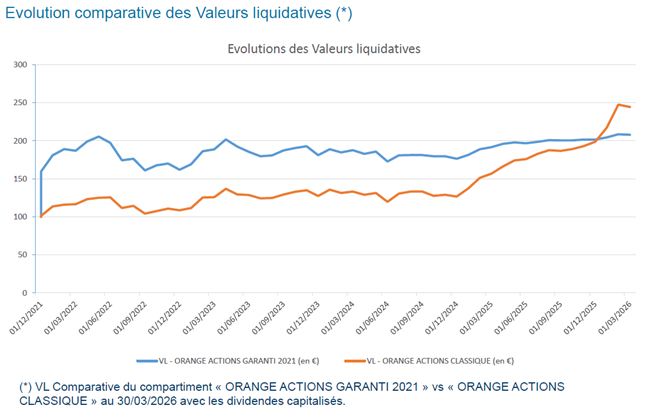

Cependant, le graphique ci-dessous, communiqué par Amundi suite à la demande de la CFE-CGC Orange, permet de comparer les performances respectives du compartiment Orange Actions Garanti 2021 et Orange Actions Classique part C au 30/03/2026.

À noter : ce graphique compare uniquement la valeur des parts dans chacun des compartiments (sur la base d’un indice 100 représentant le prix de la part dans le fonds au moment de la souscription), sans inclure l’abondement employeur et la décote offerte sur le prix des actions au moment de la souscription, que vous devrez donc inclure à votre calcul final si vous voulez faire une estimation de vos gains réels. Vous pourrez comparer la valeur liquidative de vos parts au moment du débouclage avec les indications données dans ce document sur le prix de revient par action au moment de la souscription.

Cap’Orange Classique 2021

Si vous avez souscrit à l’offre Classique, vous n’avez rien à faire de particulier : à compter du 1/06/2026, ces parts deviennent disponibles, leur prix continuant d’évoluer parallèlement au cours de l’action Orange.

Vous pourrez demander le remboursement de vos avoirs, les laisser dans Orange Actions, ou les arbitrer vers un autre fonds du PEG.

Si vous voulez bénéficier du solde du dividende payé le 15/06/2026, il sera judicieux de laisser vos parts dans le fonds au moins jusqu’à cette date.

Si vous souhaitez disposer de vos avoirs, vous paierez les prélèvements sociaux (18,6%) sur les plus-values réalisées, sans impôt sur le revenu.

Estimer vos gains

Pour estimer vos gains sur l’opération, il faut cumuler les actions gratuites + les actions achetées, qui ont toutes été versées dans le compartiment Cap Orange Classique parts C, et comparer la valeur investie avec la valeur actuelle de ces parts, repérées par leur date de disponibilité (1/06/2026) dans ce compartiment. Le nombre de parts a augmenté en raison de la capitalisation des dividendes, qui ont été utilisés pour racheter des parts au fur et à mesure de leur versement.

La comparaison ci-dessous est calculée à partir de l’investissement maximal qu’il était possible de faire au moment de la souscription, avec la totalité de la souscription dans la formule Classique.

À la souscription

Investissement maximum après écrêtage

1 315,00 €

Nombre total d’actions reçues (gratuites + payantes)

431,27

Prix de revient par action

3,05 €

Au 14/04/2026

Valeur totale des parts

10 130,63 €

Nombre total de parts

575,60

Valeur de la part

17,60 €

Gain brut (avant prélèvements sociaux sur les plus-values)

8 815,63 €

en %

670%

Dividendes versés pendant la période de blocage

Date de versement

Montant

Nature

05/12/2025

0,30 €

Acompte

05/06/2025

0,45 €

Solde

05/12/2024

0,30 €

Acompte

06/06/2024

0,42 €

Solde

06/12/2023

0,30 €

Acompte

07/06/2023

0,40 €

Solde

07/12/2022

0,30 €

Acompte

09/06/2022

0,40 €

Solde

15/12/2021

0,30 €

Acompte

Actions offertes (abondement unilatéral)

Tous les personnels en activité avaient reçu 54,40 actions gratuites, qui deviennent donc disponibles le 1/06/2026, augmentées des dividendes capitalisés qui ont été convertis en parts au fil de leurs versements. Si vous n’avez reçu que ces actions, sans en acheter en parallèle, vous pouvez les repérer par leur date de disponibilité dans le compartiment Cap Orange Classique parts C.

Dans la mesure où ces actions vous ont été offertes, vos gains sont égaux à la valeur des parts au jour de leur disponibilité.

Si vous en demandez le remboursement, vous paierez les prélèvements sociaux (18,6%) sur la totalité de leur valeur au jour du remboursement, sans impôt sur le revenu.

Vous pourrez également déplacer vos avoirs librement entre les différents fonds du PEG.

Comme pour les parts détenues dans les autres compartiments, si vous voulez bénéficier du solde du dividende payé le 15/06/2026, il sera judicieux de laisser vos parts dans le fonds au moins jusqu’à cette date.

Bientôt une prochaine ORP ?

Il était jusqu’ici de tradition qu’une nouvelle ORP soit programmée lorsque la précédente se déboucle. Il n’en sera rien cette année. Vous pourrez lire notre article sur le sujet dans notre prochaine Lettre de l’Épargne et de l’Actionnariat salariés, qui paraîtra dans les prochains jours.

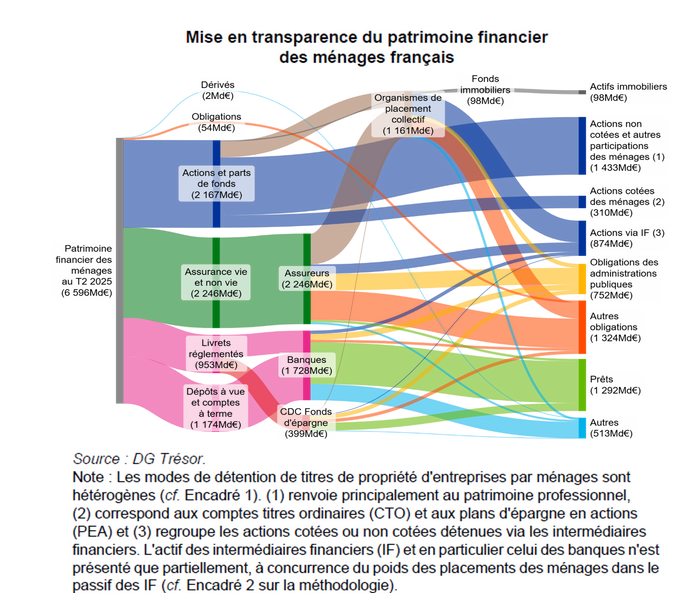

Sous ce titre un peu provocateur, une vidéo intéressante à découvrir sur le site du journal Les Echos (désolée, pour les non-abonnés, c’est avec de la pub) qui explique assez clairement la manière dont l’épargne des Français est utilisée.

L’épargne nationale n’est pas « improductive » comme on cherche trop souvent à nous le faire croire. L’Europe veut cependant construire un marché unique des capitaux, notamment pour financer davantage les entreprises européennes, et constituer un marché aussi dynamique que le marché états-unien, qui capte une partie de notre épargne compte tenu des rendements qu’il offre (pas sans risque cependant). Pas une mauvaise idée en soi, mais l’Europe veut pour se faire développer l’épargne-retraite et les fonds de pension : attention que ce ne soit pas pour éradiquer la retraite par répartition. Les citoyens des pays qui l’ont fait l’ont parfois payé cher, et l’expérience montre qu’il vaut mieux associer différents mécanismes de retraite pour en assurer la robustesse et l’équité.

Vous pouvez aussi lire l’analyse publiée par le Trésor en janvier dernier, dont est issu le graphique fugacement montré dans la vidéo, sur la répartition des 6 600 milliards d’économies des Français.

Le rendez-vous annuel de l’épargne salariale constitue l’occasion de faire le point et de trouver des réponses à vos questions, en participant aux conférences proposées par différents acteurs de l’épargne salariale, mais aussi en consultant les nombreuses ressources pédagogiques et la FAQ mises à disposition.

À noter : les conférences en principe dédiées aux entreprises peuvent aussi vous intéresser, en particulier pour celles et ceux qui siègent dans un conseil de surveillance de FCPE, ou négocient les accords d’entreprise en lien avec le partage de la valeur, l’épargne et l’actionnariat salariés.

Le choix d’une Prime de Partage de la Valeur mis en œuvre par décision unilatérale soulève un certain nombre de questions et difficultés, détaillées dans le courrier adressé au Conseil d’administration, à son Président, et à la Directrice Générale d’Orange, dans l’espoir de relancer un dialogue social en berne, au détriment de toute l’entreprise, et bien sûr tout particulièrement des personnels.

Catégories: Nos analyses, Revue de web |

Tags: épargne, étude |

Permalink |

Commentaires fermés sur Édition spéciale du Baromètre AMF : des écarts marqués persistent entre les femmes et les hommes en matière d’investissement

Si la situation évolue, lentement, les causes restent globalement les mêmes :

Les écarts de revenus restent en défaveur des femmes, qui ont en conséquence moins les moyens d’épargner et d’investir. Le fait que les jeunes femmes CSP+ investissent davantage conforte cette analyse.

Les femmes sont globalement plus prudentes (aversion au risque – ce qui est normal quand on a moins d’argent à investir -, moins confiantes que les hommes dans l’avenir de leur situation économique et financière, moins sûres d’elles – peut-être plus réalistes – quant à leurs connaissances financières).

Les conclusions de la Présidente de l’AMF m’apparaissent cependant incomplètes :

Le sous-investissement des femmes est un problème majeur : je tire la sonnette d’alarme ! C’est un manque à gagner pour les femmes qui sont moins armées pour assurer leur autonomie financière et leur avenir. C’est un manque à gagner pour l’économie qui a besoin de plus d’investissements. Il est donc essentiel que le monde financier s’intéresse davantage aux femmes et les encourage à prendre en main leurs finances.

Pour que les femmes puissent investir davantage, il faut réunir deux conditions clefs :

Réduire les écarts de rémunération entre les femmes et les hommes, ce qui passe par de nombreuses mesures (meilleur accès des femmes aux postes bien rémunérés, moins de temps partiel contraint…)

Alléger la charge mentale des femmes, notamment par un meilleur partage des tâches au sein du foyer. Ce point n’est pas évoqué dans l’enquête, mais pour investir, il faut avoir le temps de s’informer, d’acquérir une culture financière, de suivre la performance de ses placements et de faire les ajustements nécessaires. Ceci me semble plus important que les « facteurs psychologiques » invoqués dans l’enquête, de manière un peu « tarte à la crème », voire condescendante.

Ce n’est donc pas seulement le « monde financier » qui doit s’intéresser aux femmes, mais toute la société qui doit leur faire de la place, pour que l’égalité des chances soit une réalité. Quand elle le sera devenue, les femmes pourront investir autant que les hommes.

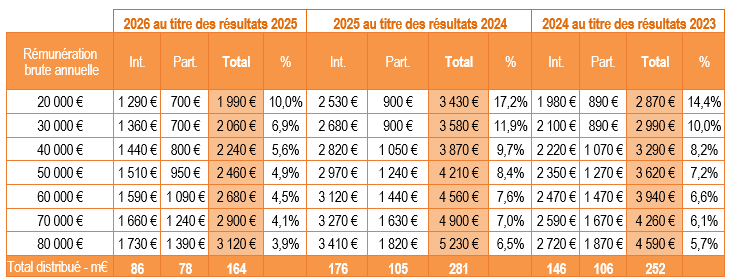

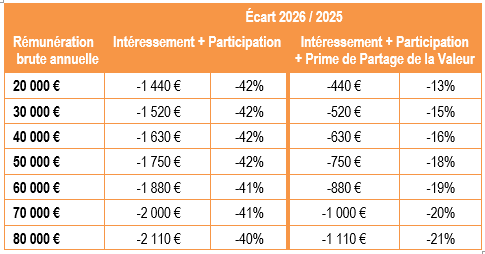

Intéressement et participation : la douche écossaise

Mercredi, la Direction s’est félicitée des excellents résultats d’Orange pour 2025.

Vendredi, elle nous verse un seau d’eau glacée sur la tête : la participation et l’intéressement accusent une perte moyenne supérieure à 40%, qui ne sera pas compensée par la prime de partage de la valeur (PPV) de 1 000 € annoncée le jour des résultats. Après PPV, la perte reste proche de 20% en moyenne, un peu moins forte pour les plus petits salaires.

Où est passé l’argent ?

Les résultats affichés pour la France mettent en avant une amélioration de l’EBITDaal (marge d’exploitation) et une réduction des Capex (investissements) qui auraient dû être favorables à une amélioration de la participation et de l’intéressement.

En 2025, nous avons signé un avenant à l’accord de participation permettant de neutraliser les montants susceptibles d’impacter négativement la participation, telles que les provisions pour le TPS ou le décommissionnement du cuivre.

Nous demandons des explications et des compensations

Nous avons demandé à la Direction :

qu’elle nous fournisse des explications détaillées sur les calculs qui dégradent la rétribution des personnels France

et surtout, qu’elle propose des compensations significatives pour éviter de dégrader le pouvoir d’achat des personnels.

Augmentations salariales, revalorisation de la Prime de partage de la valeur, amélioration substantielle de l’abondement PEG… à elle de trouver des solutions acceptables pour préserver le pouvoir d’achat des personnels.

Il est urgent que la Direction se mobilise pour que le nouveau plan stratégique ne commence pas par une totale perte de confiance des personnels vis-à-vis de celles et ceux qui les dirigent !

À suivre…

Participation et intéressement 2026 au titre des résultats 2025

Participation : pour les personnels d’Orange SA et des filiales France détenues à + de 50%. Intéressement : pour les personnels Orange SA (l’intéressement dans les filiales fait l’objet d’accords séparés et les montants ne sont pas encore connus).

Montants bruts pour un temps plein sans absence. % = poids de l’intéressement + participation rapporté à la rémunération brute annuelle

Lors du séminaire d’hiver 2026 de la CFE-CGC Orange, Clément Bonnafy Deroys, expert en stratégie d’épargne individuelle chez Eres, nous décrypte les impacts de la Loi de Financement de la Sécurité Sociale et de la Loi de Financement (budget de l’Etat) sur la fiscalité et les contributions sociales qui s’imputent sur notre épargne.