Tous les salariés d’Equant bénéficiaient, au sein d’un PERE (Plan Epargne Retraite Entreprise), d’un contrat dit « article 83 », alimenté par des cotisations obligatoires (3% du salaire brut), partagées ou non entre l’employeur et le collaborateur selon le niveau de classification. Le contrat est souscrit chez ARIAL-AG2R-CNP Assurance.

Depuis la fusion d’Equant dans Orange SA en juillet 2018, l’employeur ne verse plus de cotisation dans ce contrat, qui est cependant resté ouvert, les salariés pouvant continuer d’y effectuer des versements volontaires.

Si vous y laissez vos avoirs, la sortie n’est possible qu’en rente viagère au moment de la retraite. La Loi Pacte permet le transfert d’avoirs, ce qui dans le cas présent vous permettra d’en disposer en rente ou en capital le moment venu, mais il faut agir rapidement. Nous vous expliquons comment.

Les dispositions de la Loi Pacte

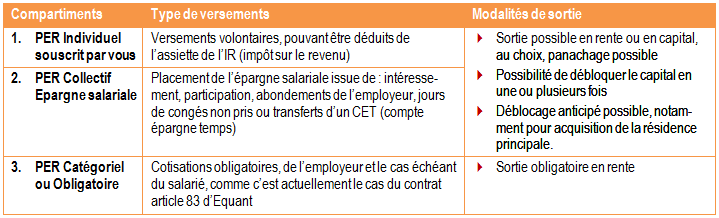

Tous les dispositifs d’épargne retraite existants peuvent désormais être rassemblés dans un Plan Epargne Retraite unique, au sein duquel ils sont répartis en 3 compartiments.

Anciens contrats d’épargne retraite

A partir du 1/10/2020, il ne sera plus possible d’ouvrir de nouveaux contrats dans ces dispositifs. Cependant, les contrats ouverts restent actifs, y compris pour y effectuer des versements, tant qu’ils ne sont pas clôturés.

Nouveaux contrats PER (Plan Epargne Retraite)

Le déblocage de l’épargne se fait au moment de la retraite, sauf cas de déblocages anticipés prévus par la loi. Le transfert de vos avoirs vers les nouveaux contrats n’est pas automatique : c’est à vous de le demander.

Pourquoi demander maintenant le transfert de votre article 83 ?

Vous pouvez laisser vos avoirs dans le contrat actuel, et même continuer d’y réaliser des versements volontaires, mais :

- Les contrats article 83 ne prévoient que la sortie en rente viagère.

- Les articles 83 sont transférables uniquement lorsque l’adhérent n’est plus tenu d’y adhérer, notamment lorsque l’adhérent n’est plus salarié de l’entreprise. Certains assureurs acceptent également de transférer des contrats mis en réduction sur lesquels aucune cotisation n’est versée : c’est le cas qui peut être utilisé ici.

- Avant le 30 septembre 2020, vous pouvez transférer les avoirs de votre article 83 vers un PERP, qui vous permettra ensuite de basculer vers un PER compartiment 1, et donc de bénéficier d’un choix beaucoup plus large en sortie : rente et/ou capital + bénéfice des conditions de sortie anticipée, notamment pour l’acquisition de la résidence principale (voir l’ensemble des conditions de déblocage anticipé sur ServicePublic.fr)

Si vous n’avez pas fait votre transfert avant cette date, vous pourrez toujours transférer les avoirs de votre contrat ARIAL-AG2R-CNP Assurance… mais uniquement vers un PER compartiment 3, qui impose lui aussi la sortie en rente viagère pour la part des cotisations obligatoires.

Transférer maintenant vers un PERP vous rend de la liberté de choix pour utiliser votre épargne retraite.

Situation débloquée

Les premières demandes ont essuyé un refus de la part de l’assureur. Les représentants CFE-CGC Orange ont alerté la Direction, et mené une action concomitante par courrier avec des salariés.

Le transfert est dorénavant accepté par ARIAL- AG2R-CNP Assurance, même sans clôture du contrat par l’employeur.

Comment faire ?

- Si vous ne disposez pas déjà d’un PERP, procéder à une ouverture immédiate auprès de la banque ou de l’assureur de votre choix, en lui demandant d’aller vite (faites-lui part de la situation).

- L’établissement financier qui gère votre PERP peut demander directement le transfert des fonds à ARIAL-AG2R-CNP Assurance : il faut simplement lui fournir les références de votre contrat article 83.

- Par sécurité, écrire en parallèle à ARIAL-AG2R-CNP Assurance, avec les références de votre contrat article 83 + les références de votre PERP destinataire des fonds.

Attention, il faut faire vite

Selon la loi, le gestionnaire de votre contrat article 83 peut prendre jusqu’à 4 mois pour transférer les fonds vers le PERP.

Or, le transfert doit être effectif avant le 1/10 2020. N’attendez donc pas pour engager la démarche.

Glossaire et sources d’information

Cliquer sur les liens pour en savoir +

- article 83 : contrat collectif de retraite supplémentaire par capitalisation.

- PERE : Plan Epargne Retraite Entreprise. Chez Equant, les cotisations étaient de 3% du salaire brut, réparties comme suit :

| classification | part employeur | part salarié |

| D et Dbis | 3% | 0 |

| E | 2% | 1% |

| F et G | 1,5% | 1,5% |

- PERCo : Plan Epargne Retraite Collectif, en place au sein du Groupe Orange. Le nouveau dispositif permettant de bénéficier des avancées de la Loi Pacte sera mis en place après négociation d’un accord d’entreprise, prévue au dernier trimestre 2020.

- PERP : Plan Epargne Retraite Populaire.

- PER : Plan Epargne Retraite. Nouveau dispositif mis en place par la Loi Pacte, vers lequel il est possible de transférer tout ou partie des avoirs dont chaque épargnant dispose sous différents contrats.

N’hésitez pas à partager cet article avec vos anciens collègues d’Equant, et à leur suggérer de s’abonner à nos publications, pour disposer d’informations régulières et d’alertes pour optimiser leur épargne salariale.

Bonjour

ma banque me demande une attestation comme quoi j’ai bien quitté Equant ? Disposerons nous déjà d’un tel document ? Sinon à qui peut on en faire la demande ?

Merci

Cordialement

Jean Pierre Morin

Bonjour,

2 solutions pour démontrer que vous avez quitté Equant :

– produire l’avenant au contrat de travail faisant suite à la fusion/absorption d’Equant par Orange, qui indique que vous n’êtes plus salarié d’Equant mais d’Orange

– produire le lien suivant : https://www.societe.com/societe/equant-france-sa-410065361.html, qui précise qu’Equant n’existe plus depuis août 2018.

Bonjour Hélène,

Merci pour l’information.

Savez-vous si l’assurance AG2R accepte d’ouvrir un nouveau compte PERP?

Êtes-vous au courant que quelqu’un a déjà essayé cela?

Je pose la question parce que probablement si le compte PERP est également avec eux, ils n’auront aucun problème à transférer l’argent du compte PERE vers le compte PERP.

Merci.

Cordialement

Bonjour,

D’après ce que je vois sur le site AG2R, ils font partie des organismes qui ont déjà basculé dans les offres « post Loi Pacte », et probablement n’ouvrent plus de PERP actuellement. Mais rien ne vous empêche de les contacter directement pour leur poser explicitement la question. Pour notre part, notre rôle est d’expliquer les mécanismes, pas de flécher vers des prestataires, car nous n’avons pas les éléments (nous ne connaissons pas toutes les offres, et par ailleurs, comme pour tous les produits d’épargne, il n’y a pas de solution unique convenant à tout le monde, chacun doit faire ses choix en fonction de ses attentes et projets, dans une vision personnelle).

Bien cordialement.

Bonjour,

je suis ex salarié Equant et donc sous contrat Orange SA depuis 2 ans.

Ma banque refuse de m’ouvrir un PERP pour transferer mon ART83 pour les motifs suivants: est-ce légal?

, je suis au regret de vous confirmer que nous ne pourrons pas vous proposer un transfert entrant de votre PERE dans notre établissement.

Les raisons invoquées par notre société d’assurance sont : Le fait de ne pas détenir un PER ou PERP à ce jour dans notre établissement, le délais vis-à-vis de la date du 1er octobre et le risque de requalification fiscale potentiel.

Cordialement,

Jerome Le Merle

Bonjour,

Certains établissements financiers ont déjà pris la décision de ne plus ouvrir de nouveaux contrats PERP, et nous n’avons aucun levier pour les y obliger : la loi les laisse libre de leur offre commerciale.

L’argument sur le risque de requalification fiscale semble en revanche fallacieux : nous n’avons pas identifié de risque pour l’établissement ni pour vous, seulement pour l’employeur sur les cotisations URSSAF.

Une seule alternative : chercher un autre établissement financier (ou laisser le contrat en l’état).

Bonjour Héène,

Il est indique que le transfer doit effectif 01 / 10

Si le PErP est ouvert, que l’assureur (AG2R) a toutes les informations en sa possession mais qu’il « traine » les pieds ..

Que se passe t-il ? on rest chez AG2R ?

Merci d’avance

Michel

Bonjour,

L’assureur n’est contraint qu’aux délais légaux, donc oui, il y a un risque que le transfert échoue. Auquel cas le contrat continue de vivre, peut être alimenté par des versements volontaires, et les avoirs seront restitués sous forme de rente viagère au moment de la retraite, comme prévu dans le contrat initial, dont les prestations ne changent pas. Il sera possible de le transférer plus tard (par exemple pour le regrouper avec d’autres contrats), mais uniquement dans le compartiment 3 du PER (sauf pour les versements volontaires qui pourront atterrir dans le compartiment 1).

Bonjour,

Merci de l’information.

Il faut donc aller très vite compte tenu du délai de 4 mois (max) précisé par la loi.

Mais du coup, on est un peu pris de court. Auriez-vous une liste d’établissement auprès de qui nous pouvons ouvrir en urgence un PERP (à titre purement indicatif bien sûr) ?

Cordialement

Bonjour, nous ne pouvons pas communiquer de listes de ce type, ne disposant pas d’une information complète et vérifiée. Appeler votre banque ou votre assureur, ou encore une recherche internet de type « ouvrir un PERP » vous donnera des pistes.

Bonjour,

Bonne nouvelle. Quant est-il des personnes qui avaient déjà fait la demande de transfert et avaient eu un refus d’Arial ? Faut-il refaire une demande et faut-il une nouvelle attestation employeur ?

Merci

Bonjour,

Si vous avez essuyé un refus, il faut en effet renvoyer votre demande. L’assureur sait que le contrat n’est plus alimenté, et l’attestation employeur n’est en principe pas nécessaire.

Bonjour,

J’ai déjà effectué une demande par ma banque. Je n’ai pas encore reçu de réponse. Est-ce que je dois demander à ma banque de reformuler ma demande de transfert ?

Et pour les collègues qui ont reçu un refus, est-ce qu’ils doivent reformuler leur demande ?

Merci

Cordialement

Bonjour,

En cas de refus initial, il faut en effet renvoyer une demande, maintenant que l’assureur a accepté les transferts.

Concernant votre demande à la banque, demandez des nouvelles, car ce peut être uniquement une question de délai de traitement.