Comme le prévoir le Code de Commerce, les actionnaires au nominatif peuvent poser des questions écrites, 4 jours ouvrables avant l’AG.

L’ADEAS a adressé les questions suivantes :

Télécharger les questions en pdf : Questions écrites ADEAS pour l’AG des actionnaires Orange_mai2014

Dividende

- Sur le périmètre produisant un bénéfice de 1,8 milliard, quel est le montant total des dividendes versés aux actionnaires, et comment se répartissent-ils entre ceux versés aux actionnaires d’Orange SA, et ceux versés aux actionnaires minoritaires des filiales du groupe au titre de l’exercice 2013 ?

- Le dividende versé étant supérieur au résultat net de l’entreprise depuis plusieurs années, il n’était plus possible de faire appel aux réserves pour verser le dividende en 2014, sans organiser la fusion entre France Télécom et Orange France SA. Est-ce là la principale raison de la fusion ? Sinon, quelles sont les raisons de cette fusion ? Quel est par ailleurs le coût de cette fusion, notamment son coût fiscal ?

- Comment la Direction du Groupe Orange envisage-t-elle de désendetter l’entreprise dans les prochaines années tout en investissant, alors qu’elle veut à tout prix verser un dividende ?

Investissements

- Le document de référence pour l’exercice 2013 ne permet pas d’identifier précisément les investissements réalisés sur la Fibre en France : ils sont agglomérés avec les investissements dans les réseaux 4G. Nous souhaitons connaître de façon distincte les investissements effectués dans la fibre et ceux effectués dans la 4G en France en 2013 ainsi que les prévisions distinctes de ces investissements pour 2014.

Consolidation en France

- La presse s’est fait l’écho de discussions concernant un rapprochement entre Orange et Bouygues Télécom. Qu’en est-il exactement ? De quelle manière cela pourrait-il se faire et avec quelles conditions parallèles ? Quels seraient au final les intérêts pour Orange dans une telle opération ?

Stratégie internationale

L’entreprise procède à un véritable démantèlement de ses positions à l’international depuis près de 24 mois.

- Après la vente effective des filiales et participations en République Dominicaine, en Autriche et en Suisse et la vente annoncée d’Orange Ouganda, il serait également question d’un désengagement en Egypte et au Kenya. Qu’en est-il ? Quelle est au juste la stratégie internationale d’Orange ? Les communiqués de presse indiquent que l’Afrique et le Moyen-Orient restent une zone géographique prioritaire pour le Groupe, mais les annonces de cessions se succèdent sans discontinuer.

- Que prévoit la Direction d’Orange concernant Mobistar, sa filiale belge, dont la presse indique qu’elle serait aussi sur la sellette ? La filiale sera-t-elle vendue ?

- Après les licenciements massifs intervenus en Pologne ces dernières années (plus de 7000 depuis 2010), il est maintenant question d’importants licenciements en Europe – hors France, mais aussi chez Equant aux USA. Pourrions-nous avoir des explications sur cette stratégie de licenciements (environ 200 licenciements prévus) mais aussi de recrutements envisagés en parallèle (120 environ). Quelle est la logique d’une telle politique ?

Contentieux juridiques et risques sur l’EBITDA

- La direction des affaires sociales d’Orange préfère régulièrement aller au contentieux plutôt que d’entretenir un dialogue social basé sur la négociation, alors qu’elle perd le plus souvent devant les tribunaux. Dans le jugement, immédiatement applicable, de la cour d’appel du 19 décembre dernier opposant Orange au Comité d’Etablissement de Orange – SCE sur la restauration, le juge a modifié de manière significative le pourcentage de la masse salariale (basé sur le compte 641 de l’UES Orange) affecté aux activités sociales et culturelles, et le fait passer pour l’ensemble des comités d’établissement à 4,51% de la masse salariale brute de l’unité économique et sociale. Le risque sur l’EBITDA en année pleine se situe dans une fourchette de 50 à 100 millions d’euros. Avez-vous fait une provision dans les comptes pour ce risque ? Pouvez-vous nous éclairer sur d’autres contentieux à risques pour lesquels Orange a privilégié la voix des tribunaux ? Avec quel risque estimé sur l’EBITDA ?

Risques contentieux sur le PEG d’Orange

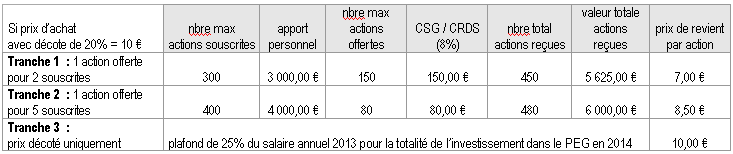

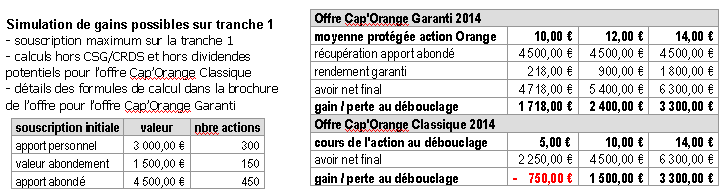

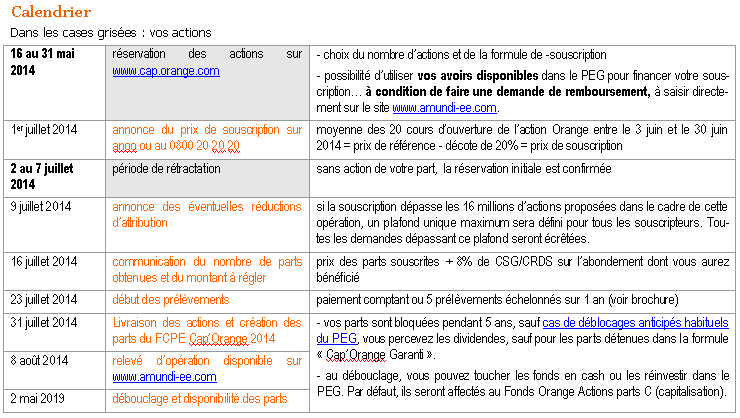

- Le règlement du nouveau FCPE CAP’ORANGE, rédigé par la seule direction du Groupe Orange est contradictoire dans son article 8. En effet, il indique d’abord que le Conseil de Surveillance sera composé de 16 membres : 8 représentants des porteurs de parts élus par les porteurs de parts, 4 représentants des personnels désignés par les organisations syndicales représentatives au sein du Groupe et 4 représentants de la direction de l’entreprise. Puis il indique que : « Dans tous les cas, le nombre de représentants de l’entreprise sera au plus égal au nombre de représentants des salariés porteurs de parts élus ou désignés. » Que signifie cette dernière phrase ? La Direction est-elle consciente qu’elle introduit un risque de contentieux si un retour à des pratiques non conformes aux directives européennes revenait à l’ordre du jour dans la gouvernance des fonds du PEG d’Orange ? Ce contentieux potentiel est-il chiffré dans les provisions pour risques ?

- Le règlement du nouveau FCPE CAP’ORANGE mentionne, au chapitre 3.1 concernant le compartiment « CAP’ORANGE GARANTI 2014 »: « Le Compartiment sera exposé au risque de contrepartie résultant de l’utilisation d’instruments financiers à terme conclus avec la SOCIETE GENERALE. Le Compartiment est donc exposé au risque que la SOCIETE GENERALE ne puisse honorer ses engagements au titre de ces instruments. » Quels sont les risques concrets pour les souscripteurs ? Sont-ils compatibles avec le nom et la publicité faite autour de la formule de souscription, appelée « Cap’Orange Garanti » ?

Conflits d’intérêts

- Monsieur Ramon Fernandez, actuellement directeur du Trésor, devrait prochainement occuper le poste de directeur financier du Groupe Orange. Or, en juillet 2013, Orange a fait l’objet d’une condamnation à payer un redressement fiscal pour un montant d’environ 2 milliards d’euros, suite à une décision du Tribunal Administratif de Montreuil, dont l’entreprise a fait appel. La direction du Trésor ayant nécessairement piloté ce dossier, n’y a-t-il pas conflit d’intérêt potentiel pour M Fernandez ? La commission de déontologie de la fonction publique est-elle ou sera-t-elle saisie comme cela fut le cas, par exemple, pour François PEROL en 2009 ?

- Monsieur Alain Gueguen, Directeur de la rétribution d’Orange, est également président du Club ORAS, émanation du groupe RH&M (Organisme indépendant de formation, spécialisé dans le domaine des Ressources Humaines et du Management) dont les objectifs sont « Acquérir ou renforcer la connaissance [des responsables de ressources humaines] de l’ensemble des mécanismes et nouveaux concepts de rémunération et de leur mise en œuvre ». Les membres fondateurs de ce Club sont Amundi, leader dans l’épargne salariale en France, et gestionnaire du PEG du Groupe Orange, et Novartis, qui fut également prestataire du Groupe Orange pour la protection sociale des salariés. M. Gueguen est-il président de cette association au titre d’Orange ? Perçoit-il des émoluments à ce titre ?

N’y a-t-il pas conflit d’intérêt potentiel ? Ce Club, le Groupe RH&M ou ses membres bénéficient-ils de financements de la part du Groupe Orange ou de l’une de ses filiales ? Si oui, quel est le détail des financements et moyens matériels attribués directement ou indirectement par FRANCE TELECOM puis par ORANGE à ces personnes morales et éventuellement physiques depuis 10 ans ?

Persistance des liens entre Orange et Didier LOMBARD

- Monsieur Didier Lombard continue de bénéficier de postes importants au sein de structures financées par Orange.

Il est notamment Président du comité stratégique d’IRIS CAPITAL, qui est l’un des plus importants fonds de capital risque en économie numérique en Europe. Orange et Publicis lui ont apporté 150 millions d’euros et possèdent ensemble 49% de son capital. Sa capacité d’investissement totale dépasse les 300 millions d’euros, il s’agit d’un outil d’influence économique important.

Par ailleurs, Didier LOMBARD est membre du Conseil d’administration en tant que vice-Président de la fondation C GENIAL, auprès de Claudie HAIGNERE. Cette fondation a été créée et financée notamment par FRANCE TELECOM-ORANGE.

Comment la direction du Groupe peut-elle justifier depuis 3 ans ne pas avoir communiqué de telles informations aux actionnaires et salariés alors même que Didier Lombard a été mis en examen le 4 juillet 2012 pour harcèlement moral dans l’enquête sur la vague de suicides connue par le groupe France Télécom en 2008 et 2009 ?

Politique de rétribution

- Quel est le détail non nominatif des 100 plus gros salaires du groupe structuré en Fixe + variable + charges patronales et autres avantages, et leur évolution sur les 3 dernières années ? Quelle corrélation peut-on faire entre ces évolutions de salaire pour chacun d’eux et l’évolution de leur contribution à la performance du groupe ?

Financement et appui à des associations internes

- Depuis plusieurs années, il apparaît que l’association AASGO (ex AFTAS) perçoit des subventions versées par France Télécom-Orange, qui pourraient représenter plusieurs centaines de milliers d’euros en cumul… Qu’en est-il ? Nous souhaitons connaître le détail des financements et des moyens matériels attribués directement ou indirectement par FRANCE TELECOM puis par ORANGE à cette association depuis 10 ans.

- L’association AASGO (ex AFTAS) a également bénéficié des moyens de la direction de l’entreprise en terme de communication interne à l’adresse de l’ensemble des personnels à l’occasion du lancement de la nouvelle Offre réservée au Personnel 2014 afin de faire sa publicité et collecter des adhésions sur de nombreux sites de l’entreprise en France. Comment la direction peut-elle expliquer de telles actions synchronisées au sein des différentes directions d’ORANGE ? A quel titre cette association bénéficie-t-elle d’un tel soutien de l’entreprise ?

- L’ACSED se définit comme une « association des cadres supérieurs et dirigeants d’Orange apolitique et asyndicale ». Nous souhaitons connaître le détail des financements, moyens matériels mis à disposition ou attribués directement ou indirectement par FRANCE TELECOM puis par ORANGE à cette association depuis 10 ans. A quel titre ces moyens ont-ils été mis à la disposition de cette association ?

- Y a-t-il d’autres associations qui bénéficient de subventions et/ou d’aides matérielles de la part d’Orange ? Lesquelles ? A quel titre ? et pour quel montant depuis 10 ans ?