Nos différentes demandes de mise en œuvre d’offres réservées aux personnels dans le cadre des cessions de capital d’Orange réalisées par Bpifrance n’ayant à ce jour pas été suivies d’effet, nous proposons aux personnels d’Orange de solliciter leurs députés et/ou sénateurs pour les inviter à faire pression sur l’État, afin que les lois qu’ils votent soient respectées par la puissance publique.

Vous trouverez ci-dessous le rappel du contexte et le modèle de mail que vous pouvez adresser à vos élus pour réclamer le respect de vos droits.

Nous espérons que vous serez nombreux à faire cette démarche, et qu’elle débouchera sur la mise en œuvre effective de l’ORP à laquelle nous avons droit. En effet, nous gardons toute notre confiance dans la légitimité de nos parlementaires pour faire appliquer les règles, avant d’en appeler à la Justice. Nous ne manquerons pas de vous faire connaître les résultats de cette nouvelle action.

Pourquoi et comment réclamer l’ORP ?

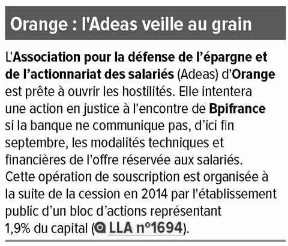

Bpifrance cède le capital d’Orange sans qu’il y ait d’ORP

Depuis octobre 2014, Bpifrance (la banque publique d’investissement, établissement public qui détient une partie de la participation de l’État au capital d’Orange) a procédé à la cession d’environ 4% du capital d’Orange, en deux opérations successives.

Attachées au respect des lois de privatisation des anciennes entreprises publiques qui prévoyaient une ORP (offre réservée aux personnels) lors de chaque cession de capital par la sphère publique, la CFE-CGC Orange et l’ADEAS ont, lors de chacune de ces cessions, demandé la mise en place d’une offre réservée aux personnels d’Orange.

Il a fallu, au passage, faire maintenir les dispositions légales prévoyant l’organisation de ces ORP, que le gouvernement avait discrètement tenté d’abroger par ordonnance le 20 août 2014, mais que, sous la pression notamment de la CFE-CGC, la loi Macron a remises à l’ordre du jour.

Les personnels du Groupe Orange sont partants pour une ORP

En mai dernier, 87% des personnels qui ont répondu à notre enquête envisageaient de souscrire à une nouvelle offre d’actions réservées aux personnels, et ce dès cette année. Votre enthousiasme nous a confortés dans notre combat pour la défense de l’actionnariat salariés dans le Groupe Orange.

Demandez à vos élus de faire appliquer les lois qu’ils votent

Pour inviter l’État à respecter la loi, nous vous proposons d’adresser un mail aux députés et/ou sénateurs de votre circonscription.

1. Trouvez les coordonnées de vos élus :

Députés : http://www.assemblee-nationale.fr/qui/

Sénateurs : http://www.senat.fr/elus.html

2. Personnalisez votre email à partir du modèle ci-dessous :

Monsieur / Madame le/la Député/e

Monsieur / Madame le/la Sénateur/Sénatrice

Habitant à votre lieu de résidence, je fais partie des nombreux salariés Orange de votre circonscription.

Comme de nombreux collègues, je suis très attaché/e à l’actionnariat salarié qui :

- incite les salariés et dirigeants à partager des objectifs de prospérité à long terme pour leur entreprise,

- permet aux personnels de se constituer une épargne dans des conditions préférentielles,

- offre la possibilité aux salariés de participer à la gouvernance de leur entreprise, notamment chez Orange où les personnels actionnaires proposent régulièrement des résolutions au vote de l’Assemblée Générale.

Chaque fois que j’ai pu le faire, j’ai souscrit aux offres réservées aux personnels dans le cadre des différentes cessions du capital de France Télécom, désormais Orange, par l’État.

En tant que député/sénateur, vous avez été invité, en examinant la loi Macron et en particulier son article 192, à réaffirmer le droit des personnels des anciennes entreprises publiques à bénéficier d’une offre réservée aux personnels (ORP) chaque fois que l’État (ou l’un de ses établissements publics) cède une partie du capital de ces entreprises.

En tant que salarié/e d’Orange, j’ai été particulièrement satisfait/e que nos droits, qu’une discrète ordonnance le 20 août 2014 tentait d’abroger, aient été maintenus.

Malheureusement, Bpifrance, qui a procédé à deux cessions du capital d’Orange depuis octobre 2014 pour au total environ 4% du capital de notre entreprise, ne semble pas juger nécessaire de se soumettre à cette loi en organisant avec la Direction d’Orange une offre réservée au personnel.

Suite à la dernière demande de la CFE-CGC Orange et de l’ADEAS auprès de Bpifrance en juillet dernier, le Ministère de l’Économie a répondu qu’une Offre Réservée aux Personnels d’Orange était en cours de préparation par la Direction de l’entreprise, pour mise en œuvre courant 2016 (voir le courrier joint à ce mail)

Malheureusement, cette offre, dont le projet vient d’être présenté aux représentants du personnel d’Orange, ne répond pas à tous les critères définis par la loi :

| ORP proposée par la Direction |

ORP légales dans le cadre des cessions de capital de Bpifrance |

| 11,5 millions de titres Orange |

11,48 millions de titres Orange |

| personnels France + international |

personnels relevant du droit français uniquement |

| augmentation de capital |

actions prélevées sur le capital existant |

Les personnels français ne disposeront donc pas de toutes les actions qui auraient dû leur revenir dans le cadre des lois de privatisation des anciennes entreprises publiques.

En tant que simple citoyen, je m’étonne qu’un établissement public ne respecte pas la loi votée par le Parlement, et que le gouvernement ne l’y contraigne pas.

Je me permets donc de vous solliciter, Monsieur/Madame le/la Député/e le/la Sénateur/Sénatrice, pour demander au pouvoir exécutif qu’il fasse agir Bpifrance dans le respect de la loi et des intérêts des personnels d’Orange.

Veuillez agréer, Monsieur/Madame le/la Député/e le/la Sénateur/Sénatrice, l’expression de ma considération distinguée.

3. N’oubliez pas de joindre le courrier que nous a adressé le Ministère de l’Economie

Télécharger le pdf du courrier : 2015 09 29 – BPI – Réponse Macron (à P-Brunet ADEAS)

Les sommes versées par les 1 200 plus importantes capitalisations boursières mondiales sont en baisse d’un peu plus de 2 %, selon une étude publiée par la société de gestion Henderson.