Édit du 25/02/2026 : réponse du Conseil d’administration d’Orange

L’an dernier, c’est parce que l’intéressement était « bien meilleur que les années précédentes » que le Conseil d’administration avait refusé d’accorder un intéressement supplémentaire aux personnels d’Orange SA.

Cette année, bien que l’intéressement ait chuté de 50% par rapport à l’an dernier (pour des raisons que nous cherchons encore à élucider, car elles n’apparaissent pas clairement dans les résultats publiés par l’entreprise), l’intéressement supplémentaire que nous avions demandé nous a encore été refusé.

Nous vous laissons apprécier les arguments développés dans le courrier de réponse signé par le Président du Conseil d’administration : 2026_02_20_cfe_cgc.pdf,

Anticipant la publication des résultats 2025, et en lien avec notre article sur les objectifs d’intéressement 2025 Intéressement Orange SA – Objectifs 2025 : une parodie de négociation, la CFE-CGC Orange demande au Conseil d’administration la distribution d’un intéressement supplémentaire pour tous les personnels du Groupe en France.

Vous pouvez télécharger notre courrier en pdf : CFE-CGC Orange_Demande-Interessement-Supplementaire au titre des résultats 2025_2026-02-12

ou le lire ci-dessous.

Mesdames, Messieurs,

Le 18 février, les résultats du Groupe seront officiellement annoncés, incluant les détails sur la participation et l’intéressement versés aux employés du Groupe en France.

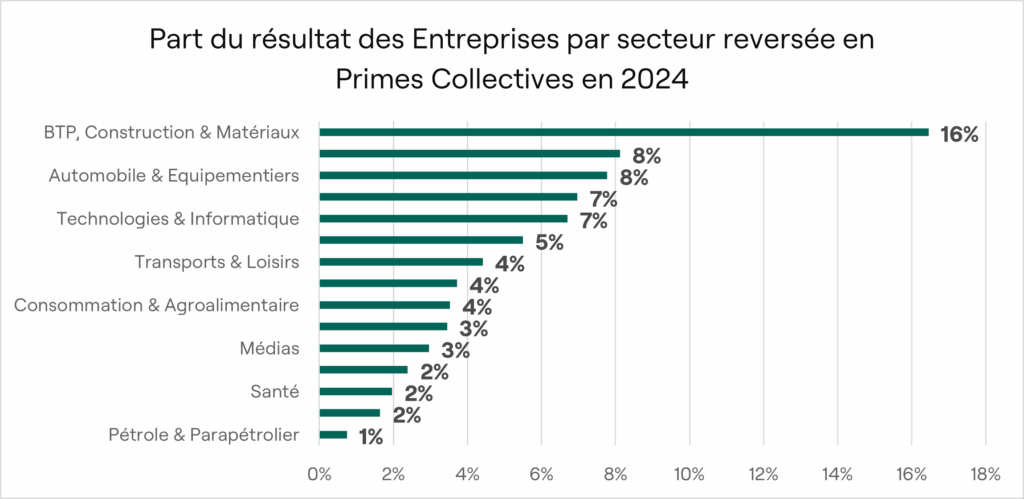

Un juste partage de la valeur

Comme les années précédentes, malgré de potentielles communications enthousiastes et une politique de dividendes toujours plus généreuse, nous craignons que les salariés soient les grands oubliés du partage de la valeur.

En effet, en dépit d’annonces toujours positives aux marchés, force est de constater que l’enveloppe financière dédiée à l’intéressement et la participation s’amenuise d’année en année.

Depuis 2015, intéressement et participation n’ont cessé de diminuer, et poursuivront leur chute : ils sont indexés sur la masse salariale, qui diminue elle aussi régulièrement, de par la fonte des effectifs et des salaires d’embauche inférieurs à ceux des personnels qui quittent l’entreprise…

Les personnels voient fondre leur pouvoir d’achat, sans compensation de l’employeur

Outre une inflation qui n’est pas aussi bien compensée par l’employeur que les analyses présentées aux négociateurs de la NAO sur les salaires voudraient le faire croire, le pouvoir d’achat des personnels est également impacté par :

- L’augmentation de la CSG, qui ampute les revenus de l’épargne salariale ;

- Et, pour les salariés de droit privé, une complémentaire santé dont la couverture s’avère en régression par rapport à l’ancien contrat dont ils bénéficiaient. Que penser en outre de la décision de faire payer par la mutuelle l’administration des vaccins qui précédemment étaient pris en charge par l’entreprise ?

La rétribution des personnels est un élément clef, à la fois économique et symbolique

Elle donne la mesure de la considération qu’ont les dirigeants pour leurs équipes, et influence l’engagement desdites équipes au service des objectifs qui leur sont assignés par la Direction.

Le nouveau plan de réorganisation REGAIN, la future nouvelle stratégie du Groupe, demandera de nouveau beaucoup d’efforts aux personnels.

L’augmentation de la productivité par salarié est peu ou pas récompensée par des augmentations salariales à la hauteur.

Il n’y a plus d’augmentations collectives, pourtant fédératrices pour l’engagement des équipes, et malheureusement trop d’augmentations individuelles à 0 : l’intéressement supplémentaire est un moyen de reconnaitre l’engagement collectif et de le consolider.

En outre, il nous a d’ores et déjà été annoncé qu’aucune offre d’actionnariat ne serait proposée aux personnels en 2026, ni ORP (Offre Réservée aux Personnels), ni AGA (Attribution Gratuite d’Actions) alors que l’opération Together 2021 sera débouclée cette année. Une première chez Orange, où il n’y a jamais eu plus de 4 ans entre deux opérations. Y aura-il aussi une suspension du Plan d’Actions de Performance (LTIP) réservé aux cadres dirigeants ?

Un intéressement supplémentaire pour toutes et tous, y compris dans les filiales

C’est pourquoi nous demandons au Conseil d’administration de distribuer un intéressement supplémentaire à tous les personnels du Groupe en France, filiales incluses, au titre des résultats 2025 : cela permettra d’envoyer un signal apaisant à des équipes qui en reçoivent peu actuellement.

Le versement d’un intéressement supplémentaire présente plusieurs avantages, tant pour l’entreprise que pour les personnels :

- Il n’est pas assujetti à l’intégralité des cotisations sociales. L’employeur paie uniquement le forfait social de 20%, les salariés les CSG et CRDS à 9,70% : comparé au salaire, il délivre un pouvoir d’achat supérieur aux personnels pour un coût plus faible pour l’employeur.

- Les personnels peuvent, à leur choix, l’épargner dans le PEG ou le PER COL (exonéré d’impôt sur le revenu) ou le toucher en cash s’ils en ont besoin pour boucler leur budget.

- C’est un dispositif parfaitement connu, tant de l’entreprise que des personnels, qui n’engendre donc aucune complexité supplémentaire en matière de rétribution.

- Enfin, il est attribué à tous les personnels cadres et non-cadres, au contraire des primes de pouvoir d’achat ou des primes de partage de la valeur qui n’ont ces dernières années été distribuées qu’aux non-cadres, ce qui finit par écraser l’échelle des rétributions dans l’entreprise et engendre une grogne montante chez les cadres.

L’intéressement supplémentaire peut être distribué selon des règles différentes de l’intéressement. Nous préconisons une distribution uniforme, indexée uniquement sur le temps travaillé dans l’entreprise pendant l’exercice considéré, afin d’apparaître clairement comme une gratification des efforts faits par les personnels en activité pour parvenir aux résultats attendus, dont l’atteinte est indispensable pour conserver la confiance des investisseurs.

La confiance et l’engagement des personnels étant tout aussi indispensables à notre réussite collective, nous espérons que notre demande sera entendue.

Restant à votre disposition, nous vous prions d’agréer, Monsieur le Président, Mesdames les administratrices, Messieurs les administrateurs, l’expression de nos salutations distinguées.