Ouverture du site d’information sur l’offre

Vous y trouverez notamment toutes les informations utiles sur l’offre et le formulaire de souscription, qui sera disponible du 17 au 30 septembre 2021, à utiliser avec les identifiants et mots de passe de votre compte Amundi.

Une hotline est prévue au 04 75 86 24 14, à utiliser notamment si vous rencontrez des difficultés pour remplir votre formulaire de souscription.

Nous restituons ici les réponses aux questions fréquemment posées lors de nos échanges avec vous, et des informations complémentaires dont nous disposerons jusqu’à la période de souscription. Nous mettrons cette page à jour au fil de l’eau.

N’oubliez pas de consulter notre Lettre d’information dédiée, qui contient déjà beaucoup de réponses. Vous pouvez aussi regarder notre présentation en vidéo.

N’hésitez pas à participer à nos réunions d’information, sur vos sites ou en coopnet, qui vous permettront d’échanger en direct avec nos experts. Tous les abonnés à nos publications recevront les invitations par mail. Pour s’abonner, c’est ici et c’est gratuit !

Bénéficiaires de l’ORP

Nouveaux arrivés et alternants

Pour pouvoir souscrire et bénéficier de tous les avantages réservés aux personnels en activité, il faut avoir 3 mois d’ancienneté dans le Groupe Orange au 8/11/2021, soit être entré dans l’entreprise au plus tard le 8/08/2021.

Les collègues qui ont travaillé chez Orange en tant qu’alternants en 2020-début 2021, et qui ont intégré Orange en CDI depuis septembre pourront souscrire avec tous les avantages dédiés aux salariés : c’est bien l’ancienneté dans le Groupe qui compte, même si l’on a enchaîné différents types de contrats.

Personnels en TPS

Les personnels en TPS, même en temps libéré, sont éligibles à l’offre avec toutes les modalités proposées aux personnels en activité, tant qu’ils ont un contrat de travail avec Orange.

Départs en retraite ou fin de contrat pendant la période de souscription

- Si votre contrat se termine le 30/09/2021 (départ en retraite, fin de contrat CDD, apprentissage…), vous pourrez souscrire en tant que personnel en activité. Extrait du règlement du PEG amendé pour cette opération :

« Les souscriptions sont réservées aux membres du personnel d’Orange SA et des filiales françaises adhérentes au PEG et justifiant d’au moins 3 mois d’ancienneté dans le Groupe au dernier jour de la période de rétractation /souscription, ainsi qu’aux retraités porteurs de parts dans le PEG au premier jour de la période de réservation. »

- Si vous êtes déjà en retraite le 17/09/2021 (date d’ouverture des souscriptions), vous pourrez souscrire uniquement à l’offre Classique avec décote de 30%, à condition d’avoir conservé des avoirs dans votre PEG Orange

Mobilité vers une filiale, Orange Concessions, Totem France

- C’est l’ancienneté dans le Groupe qui est prise en compte pour définir l’éligibilité aux offres dédiées aux personnels en activité ou en TPS : la mobilité vers une filiale adhérente au PEG n’affecte pas le calcul de l’ancienneté. En revanche, un contrat de travail avec une filiale non adhérente au PEG d’Orange ne permet pas de souscrire à l’offre.

- Spécificité pour les personnels rejoignant Orange Concessions ou Totem France (extrait du règlement PEG) :

« Il est précisé que dans le cadre de la création des sociétés Orange Concessions et Totem France, les membres du personnel d’Orange SA et des filiales françaises justifiant d’au moins 3 mois d’ancienneté dans le Groupe transférés dans ces sociétés conservent leur éligibilité à l’offre. »

Quelle offre pour les retraités ?

- Pour souscrire à l’offre, vous devez avoir conservé des avoirs dans votre PEG Orange jusqu’à la période de souscription (17 au 30 septembre 2021)

- Vous pouvez souscrire uniquement à l’offre Classique (= achat d’actions avec une décote de 30% sur le prix de souscription), sans bénéficier des abondements (règle légale), pour une souscription minimum de 15€ et maximum de 25% des pensions reçues en 2021 (règle URSSAF)

- Vous pouvez utiliser les modalités de paiement suivantes, que vous pouvez mixer :

– paiement comptant le 25/11/2021

– arbitrage d’avoirs de votre PEG dans les fonds diversifiés (Equilibris, Evolutis, Dynamis Solidaire), à hauteur de 10 000€ maximum. Il n’est pas possible d’arbitrer depuis d’autres fonds (Orange Actions ou fonds du PERCo).

Versements volontaires : calcul du plafond de versement

Les versements volontaires sont plafonnés (règles de l’URSSAF) à 25% du revenu brut annuel. Pour cette ORP, ce sont les revenus bruts de l’année 2021 qui sont pris en compte.

Pour rappel, un versement volontaire est réalisé sur vos fonds propres, il ne s’agit pas du placement de l’intéressement ou de la participation par exemple, mais bien de versements supplémentaires décidés à votre seule initiative. Ne pas confondre « versement volontaire » et « versement en cash » : un arbitrage d’avoirs disponibles dans votre PEG pour acquérir de nouvelles actions Orange dans le cadre de cette ORP est un versement volontaire.

Revenus pris pour base du calcul

Oui :

- salaire de base + primes + indemnités (dans la case « brut imposable » du bulletin de paie)

- pensions si vous êtes en retraite

Non :

- les dividendes réinvestis dans le PEG Orange Actions (parts C)

- l’intéressement, la participation et les abondements de l’entreprise pour versement dans le PEG ou le PERCo Orange

Versements pris en compte dans le plafond de versements

Oui :

- les versements volontaires déjà réalisés sur le PEG ou le PERCo depuis le début de l’année 2021

- les versements volontaires pour souscrire à l’ORP Together 2021

- l’arbitrage d’avoirs disponibles dans le PEG pour souscrire à l’ORP Together 2021

Non :

- l’arbitrage d’avoirs indisponibles dans le PEG pour souscrire à l’ORP Together 2021

- le placement de l’intéressement et/ou de la participation dans le PEG ou le PERCo

En cas de dépassement de ce plafond, vous vous exposez à un redressement en cas de contrôle fiscal personnel. Ni l’employeur ni Amundi ne font de contrôle sur ce plan, ni à la souscription ni après.

Prix de référence des actions pour l’ORP Together 2021

- Le prix de référence sera égal à la moyenne des cours moyens quotidiens de l’action Orange pondérés par les volumes, constatés sur le marché Euronext Paris pendant les vingt séances de bourse du 5 octobre au 1er novembre 2021, pour être au plus près de la réalité du cours.

- C’est sur ce prix de référence que s’appliquera la décote de 30%.

Taux de rendement de l’offre Garantie

Les taux de rendement proposés par la banque sont désormais connus.

Au débouclage de l’opération (le 1/06/2026), vous touchez :

- le montant versé + abondement employeur

- + le montant le plus favorable entre ces deux montants

- un rendement annuel de 2 %

- un multiple (1,43) de la hausse moyenne protégée de l’action pendant les 5 ans.

- le tout sur la base du prix décoté.

Pour rappel :

- L’offre Garantie s’applique sur tout ou partie de la tranche 1 (1 400 € placés au maximum).

- Elle n’est accessible qu’aux personnels en activité ou en TPS (pas aux retraités).

- Vous ne percevez pas les dividendes.

Abondement unilatéral pour toutes et tous

L’abondement de 400 € sera automatiquement versé pour tous les bénéficiaires en activité ou en TPS.

Il sera possible de le refuser, via un imprimé spécifique, qui sera disponible sur Anoo via clicRH et sur le site de souscription dans la partie documentation. Ce document sera à retourner avant le 8 novembre 2021.

Disponibilité des avoirs

Disponibilité et arbitrage des parts acquises via l’ORP

- Les parts acquises dans le cadre de l’ORP seront bloquées jusqu’au 1er juin 2026, sans arbitrage possible vers un autre fonds du PEG ou vers le PERCo, quel que soit leur mode de financement : versement volontaire, abondement (y compris les actions gratuites de l’abondement unilatéral), arbitrage d’avoirs disponibles ou non dans le PEG.

- Toutefois, il sera possible d’arbitrer entre parts C et D (la livraison se faisant par défaut sur des parts C) dès que la livraison sera visible sur votre compte Amundi (cf. § Livraison des actions)

Déblocage anticipé

- Les cas de déblocages anticipés prévus par la loi s’appliquent. Retrouvez-les sur le site d’Amundi : les informations détaillées sont indiquées dans les fiches décrivant chaque cas de déblocage anticipé.

- Si vous utilisez le paiement en 4 fois sans frais, vous pourrez demander le déblocage des fonds avant d’avoir réglé toutes les échéances. Le « reste à payer » sera déduit du produit de la vente des actions avant remboursement par Amundi.

Souscription par arbitrage depuis les fonds diversifiés du PEG

Seuls les fonds diversifiés du PEG peuvent être utilisés

- Vous pourrez utiliser uniquement les fonds des FCPE Equilibris, Evolutis et Dynamis solidaire pour souscrire à l’ORP Together 2021 par arbitrage.

- Le fonds Orange Actions du PEG ne sera pas utilisable pour souscrire.

- Les fonds du PERCo ne sont pas utilisables pour cette opération.

Souscrire avec des avoirs disponibles ou non disponibles

Au moment de la souscription, vous pourrez choisir de régler vos actions par arbitrage de fonds du PEG :

- disponibles (avec abondement de l’employeur)

- non disponibles (sans abondement de l’employeur)

Dans le formulaire de réservation, vous aurez le choix entre avoirs disponibles et non disponibles, et vous pourrez mixer les deux, sur les montants de votre choix.

Exemple : j’utilise 10 000 € pour réserver des actions. Je peux :

- utiliser 10 000 € d’avoirs disponibles et bénéficier de l’abondement sur 4 000 €, soit 2 180 € bruts d’abondement)

- utiliser 1 400 € d’avoirs disponibles avec l’abondement employeur (1 400 € bruts) + 8 600 € d’avoirs non disponibles sans abondement employeur

- utiliser 10 000 € d’avoirs indisponibles sans abondement de l’employeur.

Dans tous les cas, je bénéficie de la décote de 30% sur le prix des actions.

À noter : la souscription avec paiement en numéraire (au comptant ou en 4 fois sans frais) permet aussi de bénéficier de l’abondement employeur, qui n’est pas réservé aux souscriptions par arbitrage d’avoir issus du PEG.

Utilisation d’avoirs indisponibles pour souscrire

Si je choisis de souscrire avec des fonds diversifiés du PEG non disponibles, les fonds les plus récents (donc ceux qui sont bloqués le plus longtemps) sont utilisés en priorité de manière automatique : c’est le plus avantageux pour moi, car c’est ce qui permettra la durée globale de blocage la plus faible.

Pour rappel, la souscription à l’offre Together 2021 génère un blocage des fonds pendant 5 ans pour toute la souscription, quelle que soit la source des fonds, sauf cas de déblocage anticipé prévu par la loi.

Écrêtage et avoir arbitrés

- En cas d’écrêtage de votre demande, si tous les fonds arbitrés depuis le PEG (Evolutis, Equilibris, Dynamis solidaire uniquement) ne sont pas utilisés pour financer votre souscription, les avoirs non utilisés sont transférés vers Equilibris, quelle que soit leur provenance.

- Le transfert des fonds non utilisés vers Equilibris devrait être fait autour du 22 novembre (la date définitive reste à confirmer)

- Vous pourrez les arbitrer à nouveau dès la prochaine période d’arbitrage du PEG.

La CFE-CGC Orange a demandé et obtenu une période d’arbitrage exceptionnelle du PEG entre le 29/11/21 et le 05/12/21 permettant de réorienter vos avoirs écrêtés vers les fonds de votre choix, sans attendre la période de mars.

- Leur date de disponibilité ne change pas, c’est bien leur date de disponibilité initiale qui continue de s’appliquer.

- Les avoirs arbitrés utilisés pour acheter des actions Orange dans le cadre de l’ORP Together 2021 seront bloqués 5 ans (jusqu’au 1/06/2026), quelle qu’ait été leur date de disponibilité initiale.

Livraison des actions

Les parts du fonds Orange Actions acquises dans le cadre de l’ORP Together 2021 seront livrées sur vos comptes Amundi le 1/12/2021 et comptabilisés à cette date. Les délais de comptabilisation peuvent cependant conduire à une visibilité des parts décalée de 2 ou 3 jours.

Les actions proposées aux personnels sont achetées sur le marché

Pour l’ORP Together 2021, les actions sont achetées sur les marchés financiers par l’entreprise, qui les revend aux personnels avec une décote de 30% :

- Il ne s’agit pas d’une augmentation de capital, donc pas de « dilution » du cours de l’action au cours de cette opération : le nombre d’actions Orange en circulation n’est pas modifié.

- Le rachat d’actions est réalisé de manière à limiter les perturbations sur le cours de l’action Orange (1% du capital, c’est moins que les mouvements régulièrement réalisés par des banques pour le compte de leurs clients, notamment avant les versements de dividendes).

- Les 30% de décote sont pris en charge par l’employeur : c’est Orange qui les paie, et cela n’a aucun impact sur le cours boursier de l’action Orange.

Modalités de paiement des actions

Paiement par arbitrage de fonds du PEG

- Uniquement depuis les fonds diversifiés du PEG : Evolutis, Equilibris, Dynamis solidaire. Il n’est pas possible d’utiliser des parts d’Orange Actions pour acheter des parts de l’ORP Together 2021. Vous pouvez en revanche utiliser la période d’arbitrage du 25/08 au 8/09 2021 pour transférer des parts d’Orange Actions vers un ou plusieurs des fonds diversifiés, puis d’utiliser ces fonds diversifiés pour souscrire à l’offre.

- Aucun arbitrage possible du PERCo vers le PEG, même dans le cadre de cette ORP : les fonds du PERCo sont bloqués jusqu’à la retraite (sauf cas de déblocage anticipé prévus par la loi), et ne peuvent s’arbitrer qu’au sein du PERCo.

Bon à savoir :

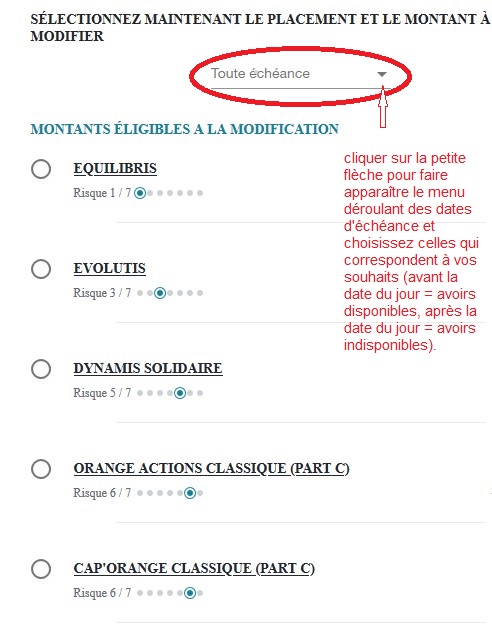

Lorsque vous faites un arbitrage au sein du PEG, vous pouvez voir la date de disponibilité de vos différents avoirs en utilisant le menu déroulant disponible sous le titre « toute échéance », et filtrer les avoirs affichés en fonction de vos souhaits, en cochant les dates qui vous intéressent dans le menu déroulant.

Vos choix au débouclage de l’opération

Quelle que soit la formule choisie (Classique ou Garantie), à la fin de la période de blocage (1/06/2026), vos avoirs deviennent disponibles et vous pouvez les utiliser comme vous le souhaitez, sans aucune contrainte :

- les laisser dans Orange Actions,

- demander le remboursement en cash pour tout ou partie des avoirs obtenus,

- arbitrer tout ou partie des avoirs vers d’autres fonds du PEG ou du PERCo.

Astuce : pour recevoir notre flash infos explicatif lors du débouclage de l’opération (du type de celui fait pour Ambition 2016), abonnez-vous à nos publications.

Préconisations

Comme pour tout ce qui relève des choix de fonds ou de formules dans le PEG ou le PERCo, la CFE-CGC et l’ADEAS ne formulent aucune préconisation sur le fait de souscrire ou non à cette ORP ou sur les formules à choisir : c’est une décision personnelle, qui dépend de très nombreux paramètres (capacité d’épargne, politique personnelle d’épargne, pronostic personnel d’évolution du cours de l’action et du dividende, horizon temporel d’utilisation, acceptation du risque ou au contraire recherche de sécurité…).

Nous nous efforçons simplement de vous donner toutes les informations utiles pour que chacun et chacune puisse prendre une décision éclairée.

Bonjour,

en prévision de mon achat d’actions dans le cadre de l’offre Together 2021, Amundi a réalisé unilatéralement un arbitrage de mes avoirs Evolutis vers le FCPE Orange Relais 2021.

N’y a t il pas un risque pour moi de perte en capital ? (évolutions différentes Evolutis / Orange Relais ? et/ou non prise en compte des gains Evolutis entre la date de l’arbitrage Amundi et la date d’achat des actions ?)

Aves mes remerciements

Bonjour Philippe,

L’arbitrage fait par Amundi n’est pas unilatéral, il est le résultat de votre demande d’utilisation de fonds issus d’Evolutis pour souscrire à l’ORP Together 2021, ce qui correspond à un arbitrage de votre part exécuté par Amundi vers le fonds Orange Relais, tel que décrit dans la documentation de l’opération.

Oui, cet arbitrage présente un risque de perte en capital, comme tous les investissements dans un fonds « actions ». En effet, les éventuels gains liés à une évolution de la valeur des parts Evolutis ne vous seront pas versés sur les fonds que vous avez souhaité utiliser pour souscrire à Together 2021. Il n’existe aucun placement pour lequel on peut gagner sur tous les tableaux ou dit autrement toucher les éventuelles plus-values liées au fonds d’origine + les éventuelles plus-values du fonds de destination.

Bonjour Hélène,

votre réponse est très claire.

Cependant je m’interroge quand même sur cet arbitrage vers le Fonds Orange Relais réalisé le 5 octobre alors que je peux encore me rétracter jusqu’au 8 novembre.

Cordialement

Bonsoir Philippe,

Dans la mesure où toutes les informations étaient données en amont (le site de souscription comportait l’intégralité des documents explicatifs, même si j’entends bien que personne n’a le temps de les lire tous en entier) et où personne n’était ni contraint de souscrire, ni contraint de choisir telle modalité plutôt que telle autre, je ne vois pas bien ce que l’on pourrait contester sur ce plan.

Bonjour, le paiement en 4 fois n’est pas possible pour les retraités ! Pas d’abondement je comprends, mais le 4 fois, je n’ai rien vu le précisant sauf au moment de la souscription. N’est-ce pas un peu plus discriminatoire envers les retraités d’Orange ?

Bonjour,

En effet, le 4 fois sans frais n’est pas possible pour les retraités, nous l’avions pour notre part précisé dans tous nos supports.

Je comprends que vous le perceviez comme une discrimination, mais ce n’est pas une décision d’Orange, mais une disposition légale : l’entreprise n’a pas le droit de financer ni un paiement étalé, ni un abondement, ni une offre garantie pour les retraités. Seule la décote est autorisée, ainsi que l’utilisation de l’arbitrage depuis les fonds diversifiés du PEG, ainsi que le paiement « cash » des actions achetées.

Bien à vous.

Bonjour,

Concernant le paragraphe de cette page « Versements pris en compte dans le plafond de versements » il n’est pas indiqué à NON que la participation et l’intéressement ne sont pas pris en compte sur le montant de 25% alors que plus haut, il est indiqué : Pour rappel, un versement volontaire est réalisé sur vos fonds propres, il ne s’agit pas du placement de l’intéressement ou de la participation par exemple, …

Si vous pouviez préciser le statut de la participation et de intéressement dans le calcul des 25%.

Cordialement

Bonjour Christian,

Vous répondez de vous-même à la question : un versement volontaire est un versement réalisé sur vos fonds propres. Fort logiquement, le placement de l’intéressement et/ou de la participation dans le PEG ou le PERCo ne s’impute pas sur le plafond des versements de l’année, ce plafond concernant bien les versements volontaires.

Bien à vous.

Bonjour,

Une fois que l’on a souscrit à l’ORP, l’arbitrage sur les fonds souscrits sera t-il possible dès que la prochaine période d’arbitrage ouvrira ?

Merci d’avance

Bonjour Mylena,

Non, comme déjà indiqué dans notre « questions / réponses », les fonds souscrits dans l’ORP Together 2021 sont bloqués dans ce fonds pendant 5 ans, sauf les cas de déblocage anticipés prévus par la loi, listés ici : https://www.amundi-ee.com/epargnant/Footer/NOUS-SOMMES-LA-POUR-VOUS/Les-Cas-de-deblocage. Ils ne seront donc pas arbitrables vers d’autres fonds du PEG ou du PERCo avant le 1/06/2026.

Bien à vous.

Bonjour,

Le site de souscription est rédigé dans un français approximatif avec l’emploi de mots qui sont très curieux.

Ex: Je vers de l’argent. Je ne aime pas de …Vous la auswahlen

Avez-vous constaté ce fait ou suis-je sur un site frauduleux?

J’ai fait une capture d’écran que je peux vous envoyer.

Merci de votre réponse.

Bonjour Monique,

Nous n’avons rien constaté de tel de notre côté. Donc soit c’est un pb de navigateur trop ancien qui ne restitue pas correctement le code, soit ce n’est pas la bonne url. Le site d’information de l’entreprise sur l’ORP est à cette adresse : https://infotogether2021.orange.com/france_fr/accueil-2/

Bien à vous.

Bonjour,

En cas de réduction de la demande de réservation, toutes les demandes inférieures au plafond seront servies, avec priorisation des modalités de paiement suivantes :

1. Arbitrage d’avoirs disponibles abondés

2. Versements volontaires abondés

3. Arbitrage d’avoirs indisponibles non abondés

4. Versements volontaires non abondés

Pour une souscription initiale de 10000€ par Versements volontaires abondés et de 10000€ par Arbitrage d’avoirs indisponibles non abondés,

en cas de réduction de cette demande initiale,

les modalités de paiement prioriseront-elles :

– l’intégralité de la réservation par des Versements volontaires abondés jusqu’à leur épuisement, puis un solde éventuel par Arbitrage d’avoirs indisponibles non abondés

– ou, comme j’ai pu l’entendre, les Versements volontaires abondés uniquement jusqu’à concurrence de 4000€ pour déclencher l’abondement maximum avec le minimum de cash et ensuite le solde jusqu’à concurrence de la réduction abondée par Arbitrage d’avoirs indisponibles non abondés ?

Bien cordialement,

désolé, en relisant les règles de réduction, je m’aperçois que par définition les versements volontaires seront éclatés entre

ceux abondés avec la priorité de rang 2 (4000€ maximum)

et ceux non abondés avec la priorité de rang 4 (le solde éventuel)

Bonjour Patrick,

Oui, vous avez trouvé la réponse tout seul.

Les règles protègent d’abord votre trésorerie + l’abondement, puis l’abondement, puis votre trésorerie, pour terminer par le cash non abondé, qui ne sera pas ou peu utilisé en cas d’écrêtage.

Bien cordialement.

Bonjour

Si je comprends bien la limite des 25% de la rémunération brut 2021 ne concerne que la somme que nous versons, L’abondement est ensuite ajouté (et ne compte donc pas dans cette assiette).

Exemple fictif 😉 :

salaire annuelle brut de 80.000 €

la personne pourrait souscrire pour 20.000€ auxquels se rajoute ensuite l’abondement ?

Es ce bien cela ? et au passage merci du temps passé à expliciter tous ces éléments.

Bonjour Torin,

C’est tout à fait ça, l’abondement ne s’impute pas sur le plafond des versements volontaires.

Et merci… pour vos remerciements, c’est agréable de savoir que nos efforts sont appréciés.

c’est la moindre des choses ma foi.

Bon ma question reste théorique de toute façon, le budget de l’ORP ne permettra déja pas de servir un abondement maximal à tout le monde (d’ailleurs un peu « malhonnete » de la direction d’annoncer ces abondements généreux alors que dans les fait, il est évident qu’ils ne seront pas servi au vu du nombre d’employé et du montant de l’ORP).

Bonjour Torin,

Pas forcément malhonnête : tout le monde ne souscrit pas aux ORP, et tous les souscripteurs ne le font pas au même niveau : nous verrons au moment du bilan de souscription combien de gens ont réellement pu bénéficier de la totalité des abondements. Nous en rendrons compte dès que nous aurons les bilans.

Bonjour , peut on défiscaliser les versements de 4000€ liés à l’abondement.

Cordialement.

Bonjour Malik,

Non. L’actionnariat salarié est déjà très largement défiscalisé en sortie, on ne peut pas défiscaliser ses versements à l’entrée.

Il y a des limites à la gourmandise 🙂

Bien à vous.

Bonjour Hélène,

Les fonds disponibles y compris converti en actions Orange PEGI peuvent ils être transférée de salarié actionnaire orange à un salarié actionnaire orange.

Merci d’avance.

Cordialement.

Bonjour Wahib,

Sauf s’il y avait des dispositions particulières dans le PEGI (dont je ne suis pas une spécialiste, mais je pense que la majeure partie du fonctionnement est identique à celui du PEG France), la réponse est non : les comptes Amundi sont des comptes strictement personnels, il n’est pas prévu que des collègues mutualisent ou se transfèrent leurs avoirs via le PEGI.

Bien à toi.

Bonjour,

Si la valeur d’un fond baisse sous la valeur arbitrée, la différence est elle reportée sur les autres fonds arbitrés ?

Bonjour Daniel,

J’espère que je comprends bien la question. Si vous souscrivez par arbitrage, vous souscrivez pour un montant donné, et c’est ce montant qui sera souscrit. Si la valeur d’un fonds a baissé entre temps, on vous prélèvera plus de parts pour parvenir au même montant, il n’y aura aucun report sur d’autres fonds.

Bonjour

Si plus de réservations que d’actions disponibles, quelles seront les règles d’écrêtage ?

Bonjour Agnès,

Elles sont expliquées en page 3 de notre Lettre de l’épargne et de l’actionnariat, que je vous invite à consulter.

Bonjour, Ce n’est pas encore très clair pour moi. Je suis actuellement retraitée depuis le 1er juillet 2021. J’ai signalé sur le site AMUNDI mon nouveau statut ce qui a entrainé l’information de disponibilité de mes fonds. Je n’ai cependant demandé aucun remboursement. Si j’investie dans cette offre, est ce que ce montant s’ajoutera au montant disponible ou reste t-il bloqué 5 ans?

Bien cordialement

Bonjour Christine,

L’investissement fait dans l’ORP Together 2021 est bloqué pendant 5 ans : il ne s’ajoutera pas à votre épargne disponible.

En tant que retraitée, vous pourrez utiliser le déblocage anticipé prévu par la loi, mais une seule fois (donc impossible d’utiliser ce motif pour sortir au fil du temps une fraction de ce qui aura été souscrit dans cette ORP).

J’espère que ça clarifie les choses.

Bonjour

Le mariage est il bien un cas de déblocage qui me permettra l ete prochain (uen fois le mariage passé) de récupérer tout ce que je mets sur l ORP ?

Merci

Bonjour Lionel,

Oui, le mariage est un cas de déblocage anticipé.

Pour vérifier les délais qui s’appliquent et les documents à fournir, télécharger la fiche pratique sur le site d’Amundi : https://www.amundi-ee.com/epargnant/Footer/NOUS-SOMMES-LA-POUR-VOUS/Les-Cas-de-deblocage

bonjour,

Comment choisir des avoirs indisponibles du peg dans cette offre ?

(en complément d’une souscription en cash de R/4)

Bonjour Daniel,

Dans le formulaire de souscription, il faut d’abord choisir la case bleue « Arbitrage », puis, dans la colonne de droite, les fonds « non abondables » (dans les cases grises), depuis chacun des 3 fonds diversifiés du PEG.

Bonjour,

A l’avenir, en cas de déblocage anticipé ou revente au delà des 5 ans, quelles seraient les taxes à devoir notamment en cas de plus-values.

Si possible sur un exemple concret, revente de 2000€ d’actions avec 500€ de plus value ?

Bonjour Yohan,

Comme indiqué dans notre Lettre de l’épargne et de l’actionnariat, les plus-values sont soumises aux prélèvements sociaux de 17,2%, au moment du remboursement des fonds.

Donc si 500 € de plus-value, 500 x 17,20% de prélèvement = 86 € de prélèvements sociaux = 414 € de remboursement net.

Bonjour en tant que retraité, si je souscris à Together 2022 , qu’elles sont les règles de déblocage qui me seront appliquée ?

Merci d’avance

Bonjour Bernard,

Pour les retraités, les fonds sont bloqués pendant 5 ans comme pour tout le monde.

La retraite est un motif de déblocage anticipé, mais qui ne peut être utilisé qu’une seule fois.

Lire les fiches sur le site d’Amundi : https://www.amundi-ee.com/epargnant/Footer/NOUS-SOMMES-LA-POUR-VOUS/Les-Cas-de-deblocage

Bonjour Hélène,

sur la fiche « Déblocage anticipé » d’Almundi, il est dit que le remboursement du déblocage anticipé pour cause de retraite ne peut porter que sur l’épargne comptabilisée AVANT la date de départ à la retraite …. c’est bien cela ?

Bonjour Saturnin,

Le déblocage anticipé pour motif « retraite » :

– ne peut être utilisé qu’une seule fois, pour tout ou partie des avoirs du PEG

– si on demande le déblocage au moment du départ en retraite, en effet, on ne peut débloquer que ce qui a été comptabilisé avant le départ en retraite (sachant que, selon sa date de départ en retraite, on peut être amené à placer dans son PEG la participation ou l’intéressement versé postérieurement à son départ en retraite. Voir notre guide de la retraite : https://www.cfecgc-orange.org/2021030510164/seniors-tps-fin-de-carriere/la-retraite-dans-le-groupe-orange-anticiper-pour-etre-pret-edition-2021.html)

Donc notre conseil pour utiliser ce motif de déblocage anticipé, c’est de bien réfléchir au préalable sur ce qu’on a besoin de faire avec cet argent. Une fois un déblocage « retraite » effectué, s’il reste des fonds sur le PEG, il faudra attendre soit leur date de disponibilité normale pour en demander le remboursement, soit utiliser un autre motif de déblocage (achat de la résidence principale par exemple).

lors de ma souscription , j’ai pu investir depuis des fonds 1400Eur non disponible du PEG Equilibris vers l’offre garanti.

ne voyant pas de documentation sur ce point précis , me confirmez vous qu’au bout de 5ans , j’aurais le capital garanti + 2% minimum chaque année et que ce choix est possible ?

Bonjour Alain,

Oui, en sortie de l’opération, c’est-à-dire dans 5 ans, vous récupèrerez bien au minimum 1 400€ + l’abondement de l’employeur + 2% de rendement annuel garanti au minimum, sur l’offre Garantie.

À prévoir en plus, le rendement des 400 € d’abondement brut pour tous (361,20€ nets), qui sont investis en Classique, et ne peuvent pas être changés de place. Le rendement dépendra du cours de l’action à la fin de la période de blocage.

Bonjour,

Seuls les fonds disponibles du PEG donnent droit à l’abondement. Hors, dans la question posée, les fonds utilisés sont non disponibles. Seuls les 400€ bruts donnés à tous seront versés dans ce cas. Par conséquent, le montant récupéré au bout des 5 ans sera de 1.400 € + 361,20€ = 1.761,20€ + 2% de rendement annuel garanti au minimum.

Bonjour Lionel,

Alors oui… et non !

En effet, si on souscrit à l’offre Garantie avec des fonds non disponibles du PEG, on n’a pas d’abondement.

Mais les 400 € bruts d’abondement unilatéral pour tous n’entrent pas dans l’offre Garantie => j’ai corrigé ma réponse à Alain, avec des données exactes cette fois.

Merci

Pour vous expliquer ce choix , j’ai opté pour investir dans le fond classique avec de l’apport personnel pour bénéficier de l’abondement + 30% décote .

et j’utilise des fonds indisponibles du peg sur le fond Garantie (1400Eur) sans décote et sans abondement pour avoir un fond sécurisé qui rapporte un peu plus qu’Equilibris ( quasiment à 0).

Ce choix sera payant s’il n’y a pas de réductions sur les demandes .

Comment cela va se passer s’il y a réductions entre les 1400 Eur du fond Classique abondé et les 1400Eur du Fond Garantie non abondés ( via fond PEG non disponibles )

Bonjour Alain,

Si j’ai bien saisi, vous souscrivez :

– 1 400 € en offre Garantie avec des fonds non disponibles dans Equilibris => vous allez garantir un montant de 1 400 €, et vous bénéficierez bien de la décote sur cette souscription, qui vaut pour toutes les souscriptions même non abondées. Si le prix de référence de l’action reste à 9,50 (donc prix de souscription décoté = 6,65), vous aurez à l’entrée 210,25 parts du fonds Orange Garanti et à la sortie un montant minimum garanti (sur la base de 2% de rendement annuel) de 1545,71 €

– 1 400 € en offre Classique part C, mais qui du coup tombe dans la tranche 2 avec 30% de décote et 30% d’abondement. Si le prix de référence de l’action reste à 9,50 pendant 5 ans, avec les abondements + la décote de 30% + le bénéfice des dividendes réinvestis, vous entrez avec 257,66 parts et vous sortez avec un montant de 2319,81 € dans 5 ans

Je ne peux pas vous dire à l’avance s’il y aura réduction, encore moins de combien : il s’agit de calculs itératifs qui dépendent du nombre de demandes et de la dispersion des demandes entre petits et gros investissements. En principe, les parts seront servies au prorata des demandes entre Classique et Garanti, mais comme on ne connaît pas le niveau d’écrêtage, ça ne nous avance guère…

Dans votre hypothèse de placement, n’avez-vous pas intérêt à tout mettre en Classique parts C (dividendes réinvestis en parts au fil de l’eau) ? Avec toujours l’hypothèse d’un prix de référence à 9,50 qui ne bouge pas pendant 5 ans, vous avez une meilleure espérance de gain :

– 1400 € investis en cash sur la tranche 1, avec 100% d’abondement et 30% de décote = 400,63 parts à l’entrée, et une valeur de 4169,91 en sortie

– 1400 € investis via arbitrage de fonds indisponibles, avec 30% de décote et sans abondement = 210,53 parts en entrée, et une valeur de 2996,91 en sortie

A priori, le niveau d’écrêtage est quasi neutre pour comparer les 2 solutions : si vous l’êtes, vous le serez dans les 2 cas.

Je vous laisse refaire vos calculs.

Bonjour,

Admettons que je dispose de 2000 € non déblocables sur les fonds diversifiés de mon PEG avec :

1000 € disponibles en 2023

1000 € disponibles en 2024

Si je choisis d’investir 1000€ de ces fonds sur l’ORP, les fonds utilisés seront-ils ceux disponibles le plus tard ou le plus tôt?

Bonjour Damien,

Ce sont les fonds les plus récents (donc disponibles le plus tard) qui sont utilisés en priorité, et ce de manière automatique : dans la mesure où la nouvelle souscription les bloque pendant 5 ans, la solution choisie est la moins pénalisante pour vous en termes de durée globale de blocage.

Bonjour,

Notre souscription ne doit pas dépasser 25% de nos revenus bruts de 2021. Doit-on comprendre par là que nous devons évaluer nos revenus au 31/12/2021 si on envisage de souscrire le maximum ? Ou ne doit-on prendre en compte que nos revenus connus lors de la fin de la période de réservation, c’est à dire au 30/09/2021 ?

Que ce passe-t-il si on dépasse le plafond autorisé ?

Merci pour vos réponse.

Bonjour Jean-François,

Il faut bien en effet faire son calcul personnel pour évaluer ses revenus bruts pour toute l’année 2021.

Si vous dépassez le plafond autorisé, le risque se pose si vous faites l’objet d’un contrôle fiscal personnel : si vous avez dépassé les montants de versement autorisé, vous ferez l’objet d’un redressement fiscal.

bonjour,

Je serai en retraite à partir du 01/01/2022

Dans le cas de souscription de cette offre est ce que je pourrais débloquer les actions de l’ORP dès mon départ en retraite début 2022 ?

A savoir que dans mon PEG j’ai à ce jour des actions oranges et d’autres fonds disponibles.

En cas de déblocage partiel suite à mon départ en retraite, on pourra peut être m’imposer de vendre en en priorité les actions et les fonds disponibles avant mon départ en retraite.

Bonjour Fabien,

Oui, vous pourrez débloquer les actions de l’ORP dès que vous serez en retraite.

Un seul point d’attention : le motif « retraite » ne peut être utilisé qu’une seule fois pour débloquer des fonds non disponibles du PEG.

Si vous décidez d’en débloquer seulement une partie pour le motif « retraite », vous devrez soit attendre la fin de la période de blocage (jusqu’au 1/06/2021 pour l’ORP Together 2021) pour demander le remboursement de vos fonds, soit utiliser un autre motif de déblocage anticipé (par ex. acquisition de la résidence principale).

Merci beaucoup Hélène pour ces infos utiles et précises.

J’aurai juste une petite question,pour mon départ en retraite je vais bénéficier d’une prime « service actif » fin 2021 , je suppose que cette est prise en compte pour le calcul des 25% de mes revenus.

Cordialement

Bonjour Fabien,

oui, si la prime est touchée en 2021, elle entre bien dans les revenus pris en compte pour le calcul du plafond de 25%.

Bien à vous.

Bonsoir , je suis en temps libéré (tpsh) je n’ ai pas reçu de mail d’ amundi . Est-ce normal ?

Cordialement.

Bonjour Anne,

Les mails d’Amundi sont partis le 17/06 dans la matinée. Si à la fin de la journée du 17 vous n’avez rien reçu, vous pouvez appeler la hotline dédiée à cette opération : 04 75 86 24 14.

Bonjour,

je suis retraité depuis le 01/01/2021 et j’ai encore des parts dans le PEG. A partir de quel outil pourrai-je souscrire à l’ORP à partir du 1709 ?

Merci

Bonjour Patrick Barth,

Vous allez recevoir un mail d’Amundi avec un lien vers le formulaire de souscription.

Vous pourrez aussi le retrouver via le site d’information sur l’offre https://infotogether2021.orange.com/france_fr/accueil-2/

Merci beaucoup. Il est important de souligner que nous n’avons pas d’info en tant que retraité et il faut aller à la pêche pour en avoir. Grace à vous c’est chose faite.

🙂 Nous faisons de notre mieux pour informer tous les abonnés à nos publications, et sommes heureux que cela vous soit utile.

Les fonds disponibles y compris placés en actions Orange peuvent ils être utilisés ou faut il être obligés de les vendre ?

Merci

Bonjour Alain,

Les fonds placés en actions Orange dans le PEG ne peuvent pas être utilisés directement pour souscrire à l’ORP Together 2021.

Seul l’arbitrage depuis les fonds Evolutis, Equilibris, Dynamis solidaire pourra être utilisé, à hauteur de 10 000€.

=> à date, comme il n’est plus possible de déplacer des fonds à l’intérieur du PEG (la période d’arbitrage se terminait le 8/09), si l’on souhaite utiliser des fonds disponibles du PEG Orange Actions pour souscrire à Together 2021, il faut vendre les parts (et payer la fiscalité sur les plus-values éventuelles) puis utiliser le cash dégagé pour souscrire.

Bonjour, retraité j’ai souscrit le maximum autorisé en versement volontaire (1/4 de ma pension) et je n’ai actuellement aucun placement bloqué dans les fonds diversifiés. Au 20 septembre, puis-je souscrire un montant dans le fond Equilibris (qui sera donc bloqué) et l’utiliser immédiatement pour une souscription hors plafond? Cordialement

Bonjour Pascal,

Non : ce que tu mettrais dans le fonds Evolutis s’imputerait également sur le plafond de 25% des pensions reçues. Ta souscription à l’ORP sature intégralement ta capacité de versement volontaire jusqu’à la fin de l’année, tout fonds confondus.

Bien à toi.