Télécharger cet article en PDF: LEA_SupplémentCapOrange

Concernant la période de rétractation et en réponse à la question posée en commentaire, la brochure de l’offre mentionne : « vous disposez de six jours pour annuler en totalité votre réservation à l’une ou l’autre des formules ou aux deux ». Autrement dit, vous ne pouvez pas changer le nombre d’actions demandée au sein de chaque formule.

Le plan « Partageons » est devenu « Cap’Orange », et les actions gratuites qui auraient du être offertes au personnel du Groupe nous sont proposées… à la vente, dans le cadre d’une nouvelle offre réservée au personnel (ORP) du Groupe en France.

L’offre en bref

Pour qui ?

– les personnels Orange SA et filiales France ayant souscrit au PEG d’Orange, ayant au moins 3 mois d’ancienneté au 7/7/20214

– les retraités porteurs de parts dans le PEG au 16/05/2014 bénéficient de la décote de 20%, mais pas de l’abondement.

Quel prix ?

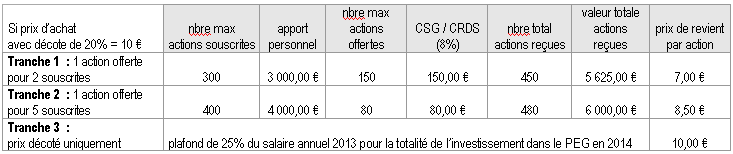

Prix de référence de l’action Orange – décote de 20% (voir tableau supra)

Quel abondement ?

– jusqu’à 300 actions achetées :

2 achetées = 1 offerte (tranche 1)

– entre 301 et 700 actions achetées :

5 achetées = 1 offerte (tranche 2)

– au-delà de 700 actions achetées : pas d’abondement (tranche 3)

Quelles garanties ?

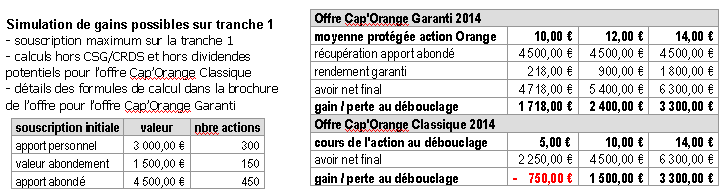

– sur la tranche 1 uniquement, vous pouvez choisir « Cap’Orange Garanti », pour tout ou partie des actions souscrites + abondées (soit 450 actions maximum) : garantie de récupérer 100% de son investissement et de son abondement + le montant le plus favorable entre 100% de la hausse moyenne protégée ou un rendement annuel de 1% capitalisé. En contrepartie, pendant toute la période de blocage dans le PEG (5 ans), la banque conserve les dividendes et les éventuelles plus-values de cours au-delà de la hausse moyenne protégée.

– si vous optez pour « Cap’Orange Classique », vous disposez des prérogatives d’un actionnaire classique : vous encaissez les éventuels dividendes, les hausses et les baisses du cours de l’action Orange. Les actions restent bloquées pendant 5 ans dans le PEG.

Quelle fiscalité ?

Celle du PEG : exonération d’impôt sur le revenu sur les plus-values réalisées, soumises en revanche à contributions sociales (taux actuel : 15,5%.). Lesévolutions de la fiscalité sur les PEG s’appliqueront aux avoirs détenus dans le cadre de cette opération, et peuvent en amoindrir la rentabilité.

Bon à savoir

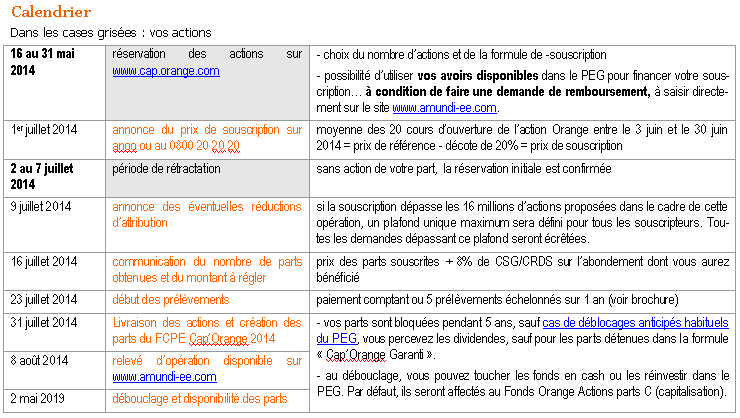

Si vous voulez utiliser des avoirs disponibles de votre PEG pour souscrire, pensez à demander, via le site Amundi, le remboursement correspondant à l’investissement que vous souhaitez faire dans Cap’Orange, pour alimenter le compte qui sera prélevé par la suite.

Nous avions demandé la mise en place d’un mécanisme permettant de souscrire directement en utilisant des fonds disponibles dans le PEG, mais nous n’avons pas été suivis.

Prix de souscription : exemple de calcul

Hypothèse de cours de référence : 12,50 €, basée sur l’évolution récente du cours de l’action Orange (voir graphique à 3 ans)

Gouvernance : la CFE-CGC et l’ADEAS seront très vigilants

Pour la première fois dans le PEG d’Orange, et comme la CFE-CGC et l’ADEAS le demandent depuis plusieurs années, la composition du conseil de surveillance du fonds Cap’Orange garantit aux représentants des personnels d’y disposer d’une majorité, conformément aux directives européennes et aux recommandations de l’AMF. En effet, sur les 16 membres :

- 8 représentants des porteurs de parts seront élus par les porteurs de parts, pour un mandat de 3 ans. La première élection interviendra d’ici décembre 2014.

- 4 représentants des personnels seront désignés par les organisations syndicales représentatives au sein du Groupe et souhaitant siéger dans cette instance.

- 4 représentants de l’entreprise seront désignés par la Direction.

Seul bémol : nous ne comprenons pas pourquoi la Direction a ajouté dans le règlement du fonds : « Dans tous les cas, le nombre de représentants de l’Entreprise sera au plus égal au nombre de représentants des salariés porteurs de parts élus ou désignés. » Une telle disposition est contraire aux règles énoncées dans le même document, et laisse supposer que la Direction pourrait envisager de revenir aux errements que nous avons dénoncés.

Les modalités de l’élection restent à définir, et nous porterons la plus grande attention au respect des droits du personnel. Nous avons demandé que s’applique la règle 1 part = 1 voix, exactement comme c’est le cas lors des votes d’actionnaires à l’Assemblée Générale.