Article écrit avec Serge Faure, représentant CFE-CGC Orange au Conseil de surveillance du Perco d’Orange

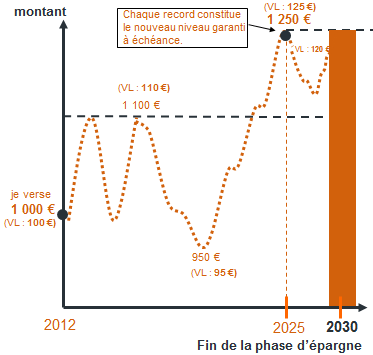

Les fonds Amundi Objectif Retraite garantissent aux détenteurs non seulement de récupérer la totalité du capital investi à l’échéance, mais aussi de bénéficier en sortie de la plus haute valeur de part atteinte au cours de la vie du fonds.

Hypothèse illustrée : achat de 10 parts ayant une valeur initiale de 100€ par part.

La CFE-CGC avait poussé à la création de ces fonds aux garanties très avantageuses pour les personnels. Ils avaient été ouverts pour différents horizons de retraite, le premier étant arrivé à échéance en 2016. Il reste 3 fonds, aux échéances 2020, 2025 et 2030. Depuis fin 2016, il n’est plus possible d’y faire des placements, ce que nous déplorons. Ils ont été remplacés par le fonds Amundi Protect 90 ESR, beaucoup moins intéressant.

Fin de la phase d’épargne : 3 modalités de sortie

Le fonds Amundi Objectif Retraite 2020 arrive en fin de phase d’épargne le 30 avril 2020. Vous avez jusqu’au 31 mars pour choisir comment vous souhaitez disposer de votre épargne.

- Uniquement si vous êtes en retraite d’ici au 30 avril 2020, vous pouvez demander le remboursement immédiat de tout ou partie des avoirs que vous détenez dans ce fonds.

- Vous pouvez arbitrer (c’est-à-dire transférer vers d’autres fonds du PERCo, libre ou piloté) tout ou partie de vos avoirs. Vous bénéficiez de la garantie du fonds à son échéance puis vos avoirs fluctueront selon les caractéristiques du nouveau fonds sur lequel vous aurez transféré vos avoirs

. - Vous pouvez basculer vos avoirs en phase « retraite ». Vos avoirs restent alors dans le fonds Amundi Objectif Retraite 2020 à leur valeur garantie, d’où ils seront transférés par dixième chaque année (de 2021 à 2030 inclus) dans un fonds monétaire « Amundi Disponible Retraite », dans lequel vous pouvez ponctionner immédiatement si vous êtes en retraite. Le solde du capital reste investi sur les marchés financiers. S’il produit des gains, ils vous seront reversés en un bloc, dans une 11ème annuité (en 2031). Vous pourrez à tout moment faire un arbitrage, en renonçant à la garantie sur les fonds arbitrés. Si vous ne formulez aucun choix, vous basculez automatiquement en phase « retraite ».

Au 3 mars 2020, le prix de la part garanti est de 111,5 € (contre un prix de part à valeur de marché à la même date de 110,17 €). Si vous détenez 10 parts, vous êtes assuré(e) de récupérer le 30 avril 2020 un capital retraite de 1 115 € (10 X 111,5 €), qui vous sera reversé à raison de 111,5€ par an (en novembre) entre 2021 et 2030. Si le capital restant a produit une plus-value, elle vous sera restituée en 2031.

Votre choix est à formuler sur le site Amundi avant le 31 mars 2020, sur lequel vous trouverez une fiche d’information, également disponible sur anoo.

Bonjour, je voulais savoir ce que cous vouliez dire à travers ce titre « Le fonds Amundi Objectif Retraite 2020 arrive à échéance fin avril 2020 : faites votre choix avant le 31 mars. »

Comment savoir le montant associé ?

Est l’on peut débloquer cette somme ?

Est ce que l’on est imposable sur cette somme ?

Merci de votre retour.

Eddy

Bonjour Eddy,

– Les conditions de déblocage sont indiquées dans l’article : il faut être en retraite, maintenant ou d’ici le 30 avril 2020.

– Si vous avez des parts de ce fonds, connectez-vous à votre espace personnel sur le site Amundi (https://epargnant.amundi-ee.com/#/connexion) et vous verrez le montant total dont vous disposez, qui dépend des versements que vous avez faits dessus.

– Concernant l’imposition, les règles qui s’appliquent sont celles du PERCo, rappelées ici https://www.service-public.fr/particuliers/vosdroits/F10260. En sortie du PERCo, les sommes servies sous forme de rente viagère (c’est à dire par versements périodiques jusqu’au décès) sont assujetties à l’impôt sur le revenu + aux prélèvements sociaux. Ce qui est sorti sous forme de capital, même fractionné à ma connaissance, est assujetti aux prélèvements sociaux (actuellement au taux de 17,2%) sur les plus-values (c’est à dire sur le gain réalisé entre les versements que vous avez fait et le capital que vous récupérez).