Image par Gerd Altmann de Pixabay

Les actions souscrites dans le cadre de l’Offre Réservée aux Personnels (ORP) Orange Ambition 2016 seront disponibles à partir du 31 mai 2021.

11,5 millions d’actions avaient été proposées aux personnels français (Orange SA et filiales adhérentes au PEG d’Orange) et aux salariés de 29 pays, dans des conditions adaptées aux législations locales, ainsi qu’aux retraités détenant encore des avoirs dans le PEG (avec uniquement le bénéfice de la décote de 20% pour ces derniers). Au total, 45 300 personnes ont souscrit à cette opération, dont 39 000 personnels actifs en France et 3 000 retraités.

Cap’Orange Garanti 2016 : faites votre choix avant le 30 avril 2021

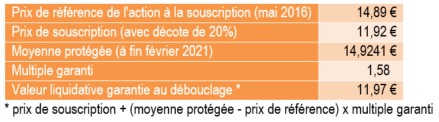

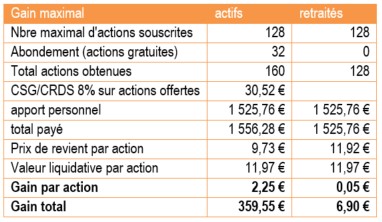

Vous pouviez souscrire à cette offre pour 128 actions au maximum + 32 actions offertes (abondement employeur, uniquement pour les personnels en activité au moment de la souscription) avec la garantie de récupérer 100% de la mise de départ (apport personnel + abondement en actions gratuites) + 1,58 fois la hausse moyenne protégée de l’action par rapport au prix de référence non décoté (14,89 €), sans rendement minimum garanti.

En contrepartie, pendant toute la période de blocage dans le PEG (5 ans), la banque conservait les dividendes et les éventuelles plus-values de cours au-delà de la hausse moyenne protégée

Comment calculer vos gains ?

La simulation ci-dessous est basée sur la valeur mensuelle de l’action à fin février 2021. Dans la mesure où il est peu probable que le cours de l’action Orange dépasse 14,92 € avant le 31 mai 2021, les hypothèses de gain ci-dessous seront vraisemblablement réalisées.

Calcul de la valeur liquidative des parts

Calcul du gain maximal

Vous avez jusqu’au 30 avril 2021 pour choisir comment disposer de vos parts

Vous pouvez :

- Demander le paiement en cash (déduction faite des contributions sociales de 17,2% sur les plus-values réalisées), en tout ou partie ;

- Répartir votre épargne vers les fonds du PEG d’Orange Evolutis, Equilibris, Dynamis Solidaire et/ou Orange Actions Classique (parts C ou D).

Si vous détenez des parts du compartiment Cap’Orange Garanti 2016, vous avez reçu un courriel d’Amundi. Vos choix sont à exprimer sur le site d’Amundi d’ici le 30 avril 2021, avec vos identifiants personnels de connexion (votre numéro de compte vous est rappelé dans le courriel d’Amundi).

Les opérations seront réalisées à partir de la disponibilité des fonds, soit le 31 mai 2021. A compter de cette date, la garantie disparaît, et vos avoirs se comporteront selon les caractéristiques du ou des fonds au sein desquels vous les aurez répartis.

En l’absence de choix, que se passe-t-il ?

En l’absence de réponse de votre part avant le 30 avril 2021, votre épargne sera automatiquement investie en monétaire après le 31 mai 2021 jusqu’à sa fusion, le 7 juin 2021, vers le fonds Orange Actions Classique (parts C) du PEG

A cette date, votre épargne sera investie en actions Orange parts C :

- Elle sera disponible.

- Vous percevrez les dividendes éventuels. Par défaut, les actions sont en parts C comme « dividendes capitalisés », c’est-à-dire réinvestis en parts du fonds Orange Actions Classique.

- Vous pourrez les basculer en parts D à tout moment si vous souhaitez percevoir les dividendes en cash. Dans ce cas, les dividendes sont soumis au prélèvement forfaitaire unique (12,8% d’impôts sur le revenu prélevés à la source + 17,2% de contributions sociales), qui sont directement soustraits des versements que vous percevrez.

- Vous ne bénéficierez plus de la garantie.

- Vous pourrez réorienter cette épargne vers d’autres fonds du PEG (lors de la prochaine période d’arbitrage), ou les transférer vers un fonds du PERCo (à tout moment).

A noter : pour procéder au débouclage d’Orange Ambition 2016, les opérations de remboursement seront suspendues entre le 4 et le 7 juin 2021, uniquement pour les avoirs issus d’Orange Ambition 2016 Garanti appartenant aux détenteurs qui n’ont pas exprimé de choix explicite avant le 30 avril 2021.

Cap’Orange Classique

Si vous avez souscrit à l’offre « classique », vous n’avez rien à faire de particulier : à compter du 31 mai 2021, ces parts intègrent le fond Orange Actions Classique et deviennent disponibles. Vous pourrez donc disposer de vos avoirs si vous en avez besoin, les laisser dans Orange Actions, les arbitrer vers un autre fonds du PEG (lors de la prochaine période d’arbitrage), ou les transférer vers un fonds du PERCo (à tout moment).

Si vous les laissez dans le compartiment Orange Actions Classique, le prix des parts continuera d’évoluer parallèlement au cours de l’action Orange sur les marchés boursiers.

Si vous souhaitez disposer de vos avoirs, vous paierez la contribution sociale (17,2% au maximum) sur les plus-values réalisées, sans impôt sur le revenu

Comment calculer vos gains ?

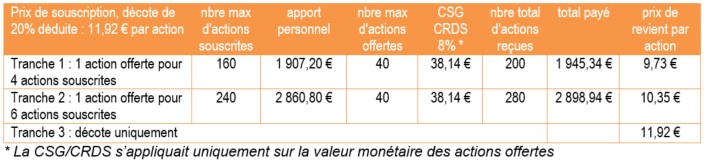

Vous pouvez comparer le prix de revient par action au moment où vous les avez souscrites avec le cours actuel de l’action Orange. Le tableau ci-dessous est basé sur le prix de souscription qui s’est appliqué en mai 2016.

Calcul du prix de souscription initial

Si l’on compare au cours de l’action Orange au 31/03/2021 de 10,51 €, seules les actions abondées (tranche 1 et tranche 2) offrent, à date, une plus-value sur le cours. La situation est bien sûr susceptible d’évoluer dans le temps.

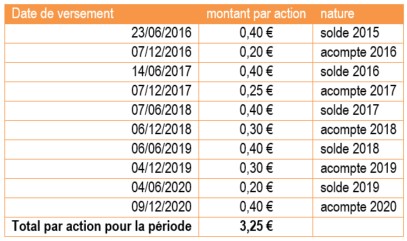

A la valeur de l’action, il faut ajouter les dividendes reçus dans la période. Pour rappel, voici le montant des dividendes versés entre mai 2016 et mai 2021.

Dividendes versés pendant la période de blocage

Pendant la période de blocage, ces dividendes ont été capitalisés (parts C), c’est-à-dire réinvestis au fil de l’eau dans des parts du fonds et exonérés de toute fiscalité. A partir du 31 mai, vous pourrez les basculer en parts D si vous souhaitez percevoir les dividendes en cash. Dans ce cas, les dividendes sont soumis au prélèvement forfaitaire unique (12,8% d’impôts sur le revenu prélevés à la source + 17,2% de contributions sociales), qui sont directement soustraits des versements que vous percevrez.

Votre article est très intéressant mais il y a juste la fin qui me laisse sur ma faim. Vous dites qu’à la valeur de l’action, il faut ajouter les dividendes reçus durant la période de blocage en rappelant les dividendes versés par action et en faisant leur somme qui donne 3.25 euros. En faisant abstraction de la différence entre action et part, cela est vrai pour les parts D mais pas pour les parts C pour lesquelles les dividendes reçus sont aussitôt réinvestis en création de parts qui fait que la valorisation ne fonctionne pas de cette façon. Pour cela il faudrait aussi rappeler les valeurs de l’action à la date du versement des dividendes ce qui détermine le nombre de parts créées qui elles-mêmes en engendrent d’autres les années suivantes. A ma connaissance les valeurs des parts sont pour juin-16 14,25 €, déc-16 13,13 €, juin-17 14,89 €, déc-17 14,23 €, juin-18 14,54 €, déc-18 14,71 €, juin-19 13,75 €, déc-19 14,79 €, juin-20 10,92 € et pour déc-20 10,17 €.

En ce qui concerne la tranche 1, d’après mes calculs une part, datant de 2016, devient 1.27 parts vue que les dividendes capitalisés auront créés 0.27 parts par part durant la période de blocage qui fait que pour une valeur de l’action de 10.51 euros ce n’est pas 3.25 euros qu’il faut ajouter mais 2.84 euros (2.84=0.27*10.51).

Les 3,25 euros de dividendes réinvestis ont permis de créer 0,27 part donc faut voir que cela devient plus rentable de les capitaliser que de les percevoir qu’à une valeur de la part supérieure ou égal à 3,25/0.27 euros. C’est-à-dire à partir du moment que la valeur de la part soit supérieure à 12,02 euros.

En admettant que l’on ait pris 200 parts initialement en touchant les dividendes on aurait 650 euros ou 54 parts en le capitalisant.

Pour une valeur de la part à 10.51 euros les dividendes capitalisés font 567.40 euros qui est inférieure aux 650 euros de la distribution. A première vue la capitalisation semble être moins rentable que de les percevoir mais si on tient compte de la fiscalité cela s’inverse car pour une cour de la part à 10,51 euros en tenant compte de la fiscalité de 30% et 17,2 % cela nous donne :

– Pour la distribution : 650.00*(100-30)% = 455 euros

– Pour la capitalisation : 567.40*(100-17.2)% = 469.92 euros

Avec la fiscalité la capitalisation devient moins rentable que la distribution que si la valeur de la part est inférieure à 10.17 euros et devient beaucoup plus rentable si elle remonte.

Tout cela est fait en tenant compte du réajustement mais pour la fiscalité, j’ai un problème d’interprétation. Quel taux dois-je appliquer ?

Actuellement il est de 17.2% mais dans la documentation d’Amundi il y’a une phrase qui est « Pour toutes les sommes versées entre le 01/01/2013 et le 31/12/2017, conservation du mécanisme des taux historiques pour la part de ce revenu acquise ou constatée avant le 01/01/2018 et au cours des cinq premières années suivant ce versement, puis taxation du gain constaté à compter de cette date au taux en vigueur le jour du fait générateur. »

Si on considère que la part du revenu que l’on a date de 2016, premier versement, et que on est encore en cours des cinq premières années suivant ce versement ne devront nous pas appliquer un autre taux que les 17.2% qui est il me semble 16.5% et donc plus intéressant ? ( la différence n’est pas énorme : Juste de quoi vous offrir un café )

Bonjour Sadok,

Vous avez tout à fait raison, nous ne sommes pas entrés dans le détail des calculs concernant les dividendes capitalisés, par souci de simplification.

Je n’ai pas refait tous vos calculs, mais vos formules sont justes, y compris sur les contributions sociales où en effet en 2016 on était encore à 16,5%. Merci pour vos éclairages. Si nous n’étions pas confinés, je partagerais volontiers le café avec vous !

Une question pour comprendre le basculement

Pour un détenteur de parts Cap Orange Classique, le ratio

11.97/prix de liquidation jour

s’applique t’il au moment du debouclage, c’est à dire du basculement dans le PEG Orange ?

Dans ce cas, Si le cours jour est de 10.50, la part caporange classique sera donc transformée en 1,135 parts Orange C ?

Mon calcul est t’il correct ?

Bonjour Gilles,

Concernant Cap’Orange Classique, 1 part = 1 action, et en principe la valeur de la part = la valeur de l’action. Lorsqu’il y a divergence entre les deux valeurs, on fait une « recorrélation » (voir https://www.adeas.org/index.php/en-pratique/cap-orange-et-orange-actions-recorrelation-kezako/ et https://www.adeas.org/index.php/en-pratique/informations-complementaires-sur-la-recorrelation/)

Donc au débouclage de l’opération, 1 part Cap’Orange Classique = 1 part Orange Actions Classique parts C.

En revanche, votre calcul s’applique bien sur les parts de Cap’Orange Garanti : la valeur liquidative des parts au moment du débouclage sera convertie en parts du fonds Orange Actions Classique (si c’est votre choix ou l’application de l’option par défaut), selon les règles de calcul que vous avez évoquées.

Merci beaucoup pour cette information precise

Bonjour,

Merci pour ce billet très concret, qui m’a interpellé sur un point :

Le salarié qui a opté pour la protection ( »garanti ») aura un gain de l’ordre de 2,25€ par action.

L’action a baissé de 30%; la protection a donc joué son rôle.

Le salarié qui n’a pas opté pour la protection ( »classique ») aura un gain :

– sur le cours de l’action (10,50-9.73 = 0.77€)

– sur les dividendes (3,25€ correspondant aux 4 ans de dividende).

Soit un gain total de l’ordre de 4,02€.

Ce qui m’interpelle, c’est que malgré la baisse significative de l’action (30%), le gain de celui qui a »acheté » la protection est largement INFERIEUR à celui qui n’a pas pris cette garantie.

J’avoue être un peu perplexe sur l’utilité de ce type de »garanties »…

Bonjour Alexandre,

Merci pour votre commentaire.

Votre calcul est entièrement exact sur la première tranche abondée, qui correspondait aussi à ce qu’il était possible de souscrire en « offre garantie ».

De manière générale, sur toutes les ORP récentes d’Orange, les offres « classiques » sont plus performantes que les offres « garanties » en terme de gain final pour les souscripteurs.

Les offres « garanties » n’ont pas pour but d’être + performantes sur les gains, mais d’apporter la garantie qu’il n’y aura aucune perte en capital même en cas de chute du cours de l’action. Cela permet de rassurer les personnels qui ont des doutes sur l’évolution positive du cours et qui veulent participer sans prendre de risque financier, les offres « classiques » s’adressant à celles et ceux qui font un meilleur pronostic sur l’évolution du cours et/ou qui acceptent de prendre un risque inhérent à l’achat d’actions. Jusqu’à présent, le cumul de la décote et des abondements a absorbé le risque pour les offres « classiques ».

J’espère que ces explications vous éclairent sur l’articulation des différentes offres, que nous retrouverons dans l’ORP 2021.

Ne serait pas plus approprié de parler de déblocage au lieu de débouclage ?

Nous parlons de déblocage lorsqu’une personne demande le remboursement de son épargne, comme lorsqu’on évoque le déblocage anticipé par exemple, et de débouclage lorsqu’il s’agit de rendre disponible toute l’épargne liée à une opération collective, telle qu’une ORP (comme ici) ou une AGA (Attribution Gratuite d’Action). Le débouclage n’engendre pas nécessairement la demande de remboursement en cash pour toutes et tous, mais il permet à celles et ceux qui souhaitent le faire de le demander.